5 способов мошенничества с картами ПриватБанка

Как мошенники обманывают владельцев пластиковых карт Приватбанка и других банков в Украине

- Подбор кредитов:

Все про мошенничество по банковским картам

Prosto чудеса изобретательности проявляют мошенники в погоне за сбережениями владельцев пластиковых карт. А те в свою очередь порой проявляют чудеса доверчивости, позволяя мошенникам подчистую опустошать не только собственные счета, но и кредитные лимиты. Об уловках, которыми пользуются мошенники, чтобы обмануть владельцев банковских дебетовых и кредитных карт самого крупного банка Украины, в деталях рассказывает Prostobank.ua Хотя потерям от мошенничества подвержены владельцы карт любого банка, ПриватБанк объективно занимает здесь особое место. Во-первых, потому что активные карты этого учреждения в обращении составляют более половины от всего «пластика» на рынке. Во-вторых, потому, что банк предлагает ряд оригинальных услуг, которые с одной стороны, дают владельцу карты ряд преимуществ (например, возможность снять деньги в банкомате без карты), а с другой – по неосторожности картодержателей становятся удобной «лазейкой» для мошенников.

На живца

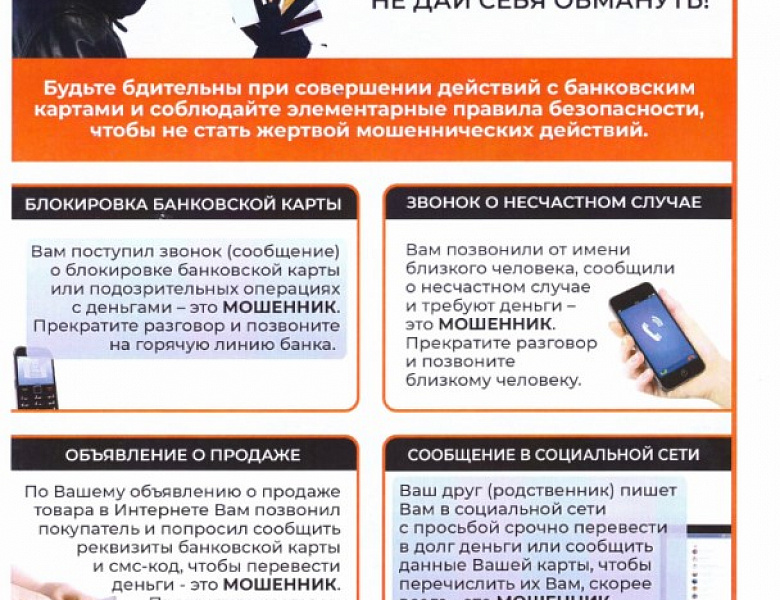

- самая распространенная «наживка» – звонок по объявлению. Мошенники звонят человеку, разместившему объявление о продаже чего-либо на одном из популярных сайтов и сперва представляются покупателем. Правда, немного странно: такой покупатель почти никогда не торгуется и не признает других способов оплаты, кроме перевода на карту ПриватБанка. Продавцов это зачастую настораживает, но ненадолго. Желание продать товар как можно скорее, да еще и по выгодной цене, перевешивает. Через некоторое время жертве перезванивает уже второй из мошенников и представляется сотрудником банка. Якобы с переводом возникли какие-то проблемы и нужно уточнить данные получателя. Цель всей аферы – узнать персональную информацию картодержателя, необходимую для перевода или снятия денег с его карты одним из нескольких способов (о которых речь пойдет дальше);

- второй способ «подкатить» к будущей жертве еще проще первого – владельцу карты сразу звонят якобы из банка, сообщая о «поступившем» на его имя переводе. Если человек не ждет никаких переводов, то конечно может засомневаться. Но если нет, то таким способом можно «зацепить» даже того картодержателя, который ничего не продает. Особенно часто на такую уловку попадаются владельцы социальных карт – пенсионеры, молодые мамы;

- еще одна распространенная уловка мошенников рассчитана на владельцев кредитных карт. Представившись сотрудником банка, мошенник предлагает по телефону увеличить кредитный лимит на карте. И якобы для этого – опять-таки выспрашивает личные данные картодержателя;

- еще один способ нередко совмещается с одним из уже названных, но может использоваться и самостоятельно. Липовый «сотрудник банка» сообщает владельцу карты, что ему нужно заменить пин-код, и для этого просит назвать данные карты;

- встречаются и более оригинальные способы. Например, в «прицел» мошенников могут попадать люди, которые ищут работу (в частности, удаленную) через соответствующие сайты. После звонка «менеджера» с потенциальной жертвой связывается «бухгалтер», который выспрашивает данные карты якобы для зачисления зарплаты, оформления топливной карты и тому подобное.

Когда владелец карты уже достаточно вовлечен в «историю», рассказанную мошенниками, они переходят к техническому исполнению похищения денег. И хотя фантазия мошенников в этом отношении кажется безграничной, есть «стандартные» способы, которые встречаются чаще всего.

Способ первый: «Скажите код из СМС»

ПриватБанк дает возможность снять наличные в банкомате без присутствия карты. Соответствующая услуга называется «Экстренные деньги». Чтобы ею воспользоваться, картодержатель должен позвонить в банк и пройти идентификацию – назвать номер и срок действия карты, паспортные данные. Чаще всего именно эту информацию мошенники стараются узнать на первом этапе под одним из вышеизложенных предлогов.

После этого нужно сообщить банковскому сотруднику сумму, которую вы хотите снять, и вести в банкомате восьмизначный код. Этот код поступает в виде СМС на номер мобильного телефона, прикрепленный к вашей карте. То есть мошенники как правило не могут получить код напрямую, поскольку он приходит владельцу карты.

Парадокс состоит в том, что чаще всего владелец карты сам сообщает код злоумышленникам. Несмотря на то, что в СМС содержится предупреждение о недопустимости его разглашения. «Сказал, сейчас придет СМС-ка, назовите код, не кладя трубку. Приходит СМС-ка, я естественно читаю только код, текст не читаю», — поясняет свои действия один из участников интернет-форума, потерявший таким образом круглую сумму.

Зачастую необходимость назвать код мошенники объясняют тем, что деньги якобы перечисляются «с корпоративного счета», «с депозита» или еще каким-либо «нестандартным» способом. На самом деле, ни в одном из этих случаев никакая идентификация получателя – в частности, через разглашение секретных кодов – не требуется.

Еще более удивительно выглядит тот факт, что многие жертвы называют мошенникам код несколько раз подряд. Дело в том, что за один раз с помощью услуги «Экстренные деньги» нельзя снять больше 2000 гривен. Но настойчивость мошенников и доверчивость пострадавших, называющих мошенникам один код за другим, из-за того, что предыдущий якобы не сработал, иногда приводят к потерям десятков тысяч гривен.

Способ второй: «нужно ввести код в банкомате»

Судя по отзывам жертв, вторая по популярности уловка мошенников заключается в том, что владельца карты просят ввести некий код в банкомате. Причины для этого мошенники называют те же, что и в предыдущем случае: перевод якобы не может быть зачислен на карту, а чтобы это произошло нужно «подтвердить» его получение в банкомате. При этом мошенники просят жертву сообщить, когда она будет возле банкомата, чтобы по телефону «помочь» с проведением операции.

Разумеется, подобной процедуры в украинской банковской практике не существует. Однако жертвы зачастую, не сомневаясь, поддаются на уговоры мошенников, идут к банкомату и совершают продиктованные по телефону операции.

Здесь могут применяться разные варианты. Иногда «код» представляет собой номер карты мошенника, и жертва собственноручно под диктовку отправляет ему перевод через банкомат.

В другом варианте развития событий жертву просят зайти в меню «Настройки — Установка финансового номера» и ввести номер телефона мошенников. Либо как некий «код», либо потому что собственный номер жертвы «не подтверждается». В результате таких действий номер мобильного мошенников оказывается привязанным к карте жертвы, и они уже самостоятельно могут получить СМС-код для снятия наличных или перевести деньги с помощью мобильного банкинга. «Чтоб получить заветные деньги, мошенники требуют подтвердить номер мобильного в банкомате. Затем якобы номер не проверяется, поэтому просят ввести тот, который они продиктуют. Таким образом подвязывают карточку к своему номеру и выполняют с ней все финансовые операции», — рассказывает пострадавший от такой схемы мошенничества участник форума.

Парадокс здесь состоит в том, что зачастую жертвы даже не замечают, что вводят не «код», а номер телефона или карты. Как и не задумываются над тем, какие пункты меню выбирают в банкомате, и не читают текст на экране, сообщающий, что производится отправка средств на чужую карту.

Кроме того, для изменения в банкомате «финансового номера» – номера мобильного, привязанного к карте – на него поступает СМС-код от банка, который нужно ввести в банкомате. Код в данном случае поступает мошенникам, которые сообщают его жертве как некий «новый пин-код».

Способ третий: «подтверждение» перевода СМС-кодом

Этот способ зачастую применяют как «запасной», когда два предыдущие не сработали, но иногда он используется мошенниками и как основной. Схема гораздо проще двух предыдущих: якобы для «подтверждения» получения перевода жертву просят переслать код на сервисный номер ПриватБанка – 10060. Выглядит довольно безобидно – ведь это действительно номер банка. Правда, сам код диктуют или присылают в СМС мошенники. Как правило, выглядит он следующим образом:

- PAY100+1234+XXXXXXXXXX, или

- SEND100UAH+1234+YYYYYYYYYYYYYYYY

Здесь 100 – это сумма (100 гривен, может быть другой), 1234 – последние четыре цифры номера карты жертвы, XXXXXXXXXX и YYYYYYYYYYYYYYYY – соответственно номера мобильного телефона или карты мошенников.

В первом случае жертва переводит деньги на мобильный счет мошенников, во втором случае – прямо на карту. «Я сразу не заметил, что это код пополнения чужого мобильного телефона, — того же, с которого мошенник мне звонил, так что «развели» меня на 125 гривен», — делится воспоминаниями участник форума – жертва такой схемы мошенничества. Очевидно, что способ лучше всего работает с теми владельцами карт, которые ранее никогда не пользовались услугой СМС-банкинга.

Способ четвертый: «пополните счет»

Этот способ используется не сам по себе, а в комбинации с любым из вышеназванных и позволяет мошенникам ограбить даже тех картодержателей, у кого нет денег на карточном счету – конечно же, не без их собственноручной помощи. Если на счету потенциальной жертвы нет или совсем мало средств, мошенники просят ее их туда внести, объясняя, что «перевод не может быть зачислен на пустой счет». В некоторых случаях мошенники сразу просят предоставить номер карты, остаток на которой превышает сумму перевода. Либо кредитной карты: якобы на обычную перевод не зачисляется, а на самом деле — чтобы «подчистить» кредитный лимит. Разумеется, никаких требований по размеру остатка на карте и его наличию для зачисления перевода у банков нет. Подобные ухищрения нацелены на то, чтобы на счету появилась немалая сумма, которую мошенники смогут украсть.

При этом многие жертвы, ничуть не усомнившись, отправляются в банк и пополняют карту. Причем не на 5-10 гривен, а сразу, например, на тысячу. Чем, конечно, радуют мошенников, но расстраиваются сами, когда обнаруживают, что деньги со счета были сразу же сняты. «Выполнив все их инструкции, я через полчаса обнаружила, что с моей карты списаны все деньги, которые я сама лично положила час назад», — вспоминает еще одна пострадавшая от мошенников участница форума.

Способ пятый: удар с тыла

Пожалуй, наиболее сложный и наименее очевидный для владельца карты, а оттого наиболее опасный способ украсть деньги со счета – это дубликат сим-карты. На первый взгляд, речь вовсе не идет о деньгах, но на самом деле таким образом мошенники могут получить полный контроль над счетами жертвы.

Схема выглядит так. На мобильный владельца карты, к ней привязанный, поступают звонки с неизвестных номеров и СМС с просьбой перезвонить от неизвестных людей. Звонки либо срываются, либо звонящие придумывают поводы, чтобы владелец карты им перезвонил. Например, в случае с продажей товаров через сайты объявлений, так могут звонить «покупатели» у которых, правда, будут постоянные перебои со связью. После этого на мобильный счет картодержателя приходит пополнение на минимальную сумму от неизвестного лица. И в ближайшее время карта блокируется.

С помощью информации о последних набранных номерах, времени последнего звонка с номера и последнем пополнении мошенники блокируют номер и заказывают у оператора дубликат сим-карты. Теоретически для изготовления дубликата нужно указать множество информации: например, дату первого звонка, или остаток на счету, а также предъявить паспорт. На практике же сотрудники оператора не всегда бывают настолько скрупулезны, а паспорт мошенники могут предъявить и поддельный (например, утерянный другим лицом).

С помощью сим-карты и зная номер карты ПриватБанка, мошенники могут с помощью СМС-команд перевести средства жертвы на свою карту. Могут и снять наличные в банкомате с помощью услуги «Экстренные деньги». Правда, для этого им нужно будет узнать другие данные картодержателя для идентификации по телефону.

Для пострадавшего ситуация осложняется еще и тем, что пропажу денег он зачастую обнаруживает через несколько дней после события. Ведь СМС-уведомления о списании он получать уже не может, а сразу о привязке мобильного номера карты к банковскому счету может и не вспомнить.

Очевидно, чтобы воспользоваться таким методом, мошенникам нужно узнать не только номер мобильного, но и как минимум последние четыре цифры номера карты потенциальной жертвы, а то и весь ее номер. Сделать это они могут одним из распространенных способов – например, представиться покупателем товара по объявлению или сотрудником банка.

Проанализировав способы мошенничества, изложенные выше, несложно заметить, что в абсолютном большинстве случаев мошенники крадут деньги с карты «руками» самого картодержателя. Поддаться на уговоры мошенников, назвать все возможные секретные коды, самостоятельно перевести деньги через банкомат, а то и пополнить счет, чтобы мошенникам было, что воровать, жертву заставляют несколько факторов:

- доверие к лже-сотруднику банка, который и так уже якобы знает информацию о счете жертвы и якобы имеет доступ к пин-коду. На самом деле сотрудники банка не знают пин-коды карт, и тем более – одноразовые пароли, которые приходят в СМС;

- мотивация обещанием выгоды: получение перевода, выгодная продажа товара и тому подобное;

- заранее оговоренная сумма – например, цена товара, — и та, которая указана в СМС-извещении от банка, обычно совпадает, что еще раз развеивает сомнения жертвы. А то, что договаривались о зачислении, а произошло списание, пострадавшие зачастую не замечают;

- отвлеченное внимание. Например, молодые мамы, у которых мошенники украли деньги с карт для выплат, часто ссылаются на то, что не прочитали текст СМС, поскольку «на руках плакал ребенок»;

- некомпетентность в банковских услугах. Мошенники часто объясняют, что «дополнительная идентификация» якобы нужна для подтверждения перевода с корпоративного счета, с депозита, с «коллективного счета», «чтобы деньги зачислились без проблем», что перевод не может быть зачислен на пустой счет и тому подобное. На самом деле эти объяснения не имеют отношения к реальности.

Как бы там ни было, ответственность за самостоятельную передачу своих сбережений в руки мошенникам лежит на жертве. Для банка объяснения вроде «спросонья не прочитал текст СМС» — не достаточный аргумент, чтобы компенсировать украденные мошенниками средства. Потому владельцам карт так важно помнить правила безопасности, защищающие их счета от посягательств злоумышленников.

Правила эти напрямую вытекают из описанных способов мошенничества:

- для получения перевода отправителю нужно знать только номер карты и ваше имя. Паспортные данные, ИНН, дата рождения и срок действия карты при этом не нужны. Если вы договариваетесь, например, о продаже товара – не называйте покупателю никаких лишних данных;

- если вам звонят якобы из банка и просят назвать личные данные – это повод насторожиться. Если вы сомневаетесь, действительно ли вам звонит настоящий сотрудник – спросите, когда и в какое отделение вы можете подойти, чтобы решить проблему лично, а не по телефону;

Банки никогда не проводят идентификацию владельца карты при исходящем звонке – только если вы сами звоните в банк. Кроме того, помните, что сотрудники ПриватБанка не звонят с личных мобильных номеров – только с номеров с кодом Днепропетровска (056).

- какое-бы СМС-сообщение вы не получили от банка (с номера 10060) – всегда читайте его содержание;

- никогда не называйте третьим лицам (в том числе сотрудникам банка, а также знакомым, друзьям, родственникам, продавцам в магазине) пин-код от вашей карты, а также секретные одноразовые коды;

Никогда не сообщайте свой пин-код посторонним лицам, в том числе родственникам . Банковские сотрудники не имеют права спрашивать у вас пин-код. Не записывайте пин-код на карточках.

- если сотрудник банка (представившееся им лицо) предлагает вам по телефону помочь в проведении каких-то действий с картой (например, активировать в банкомате) – настаивайте на проведении их в отделении банка.

Не прислушивайтесь к советам посторонних лиц при осуществлении операций в банкомате. Если нет возможности посетить отделение, и вы все же решили воспользоваться чьей-то помощью, то по крайней мере будьте внимательны и следите за тем, какие действия выбираете в меню банкомата;

- не размещайте в социальных сетях номер мобильного, привязанного к банковской карте, не указывайте дату рождения, адрес и другую личную информацию.

Зачастую жертвы мошенничества удивляются: откуда мошенники знают о них так много? На самом деле, по номеру карты легко узнать имя ее владельца, инициировав денежный перевод на карту в системе Приват24 или в терминале. Затем по имени потенциальной жертвы в соцсетях мошенники могут узнать ее мобильный номер и другие данные, с помощью которых они и будут в дальнейшем изображать «всезнающего» сотрудника банка.

- чтобы избежать дублирования вашей сим-карты, никогда не перезванивайте на неизвестные номера. Особенно если звонки поступают часто и с разных номеров. Если есть возможность – то лучше перейти на контрактную форму обслуживания, тогда дубликат карты сможете получить только вы. Как вариант – можно завести недорогой мобильный с отдельным номером, который будете использовать только для банковских услуг;

- если вы потеряли мобильный или сим-карта престала работать, сразу же заблокируйте привязанные к этому номеру телефона банковские карты;

- будьте в курсе услуг, которые предоставляются по вашей карте, возможных способов мошенничества, изучите правила безопасного пользования картой. Зачастую банки публикуют такую информацию на своих сайтах, предоставляют через рассылку, также можно следить за информацией на профильных сайтах. Многие жертвы мошенников, например, сетуют на то, что не знали, что деньги с карты можно снять и без ее наличия.

Если уберечься все же не удалось, и ваши деньги попали в руки мошенников, то эксперты рекомендуют подавать жалобу в банк, а в некоторых случаях – обращаться в милицию. В некоторых случаях деньги можно вернуть через специальный механизм, предусмотренный платежными системами.

Правда, если окажется, что картодержатель сам передал конфиденциальные данные мошенникам, или совершил операцию, подтвержденную пин-кодом в банкомате, то шансы вернуть средства будут минимальны. Используя претензионные механизмы платежных систем, клиент может вернуть свои деньги, к примеру, если он заказывал товар в интернет-магазине, а товар ему не пришел. Либо если со счета клиента списали средства за определенную услугу (например, в отеле), на которую он не соглашался. Или если клиент оплатил услугу, но не получил её (например, пополнение мобильного телефона).

В других случаях владелец карты может надеяться в основном на добрую волю банка. Банк может возместить средства клиенту в тех случаях, которые прописаны в договоре, или на усмотрение руководства банка.

В любом случае, если вы подозреваете, что данные карты попали к мошенникам, или уже обнаружили пропажу средств, то в первую очередь нужно заблокировать карту. Если речь идет о мошенничестве, то помимо обращения в банк необходимо также написать заявление в милицию. Первым делом при возникновении серьезного подозрения на осуществление мошеннических операций с вашей платежной картой необходимо связаться с банком и заблокировать карту. Затем стоит обратиться в МВД с соответствующим заявлением о мошеннических действиях по отношению к вам. После этого заявление о спорной транзакции также подается в банк — в соответствии с правилами международных платежных систем и внутренними процедурами банк проведет расследование и на основании выявленных фактов принимает решение о возврате средств. В зависимости от сложности ситуации и наличия необходимости оспаривать операцию в международной платежной системе, процесс может занять до 3-4 месяцев.

Стоит отметить, что многие из описанных способов мошенничества, как и меры предосторожности, остаются актуальными для держателей карт не только ПриватБанка, но и других учреждений.

Мнение

Наталья Кангина, менеджер по технологиям представительства MasterCard Europe в Украине

Картодержателю необходимо обращаться к своему банку-эмитенту, выпустившему карту. Эмитент рассмотрит ситуацию и примет решение о процедуре опротестования. В некоторых случаях при неправомерных действиях торговца для решения вопроса клиенту следует в первую очередь связаться именно с торговцем. Это ситуации, когда, например, возврат обещан, но деньги не пришли на счет; или товар заказан и должен быть доставлен, но не пришел (или пришел, но поврежден); или гостиница, ресторан или какое-то еще место заказано – клиент пришел, но это не то, что ему обещали в контракте. Если же торговец не может помочь, клиенту обязательно необходимо связаться с эмитентом.

Читайте также:

- Кредитка для ребенка

- Кредитные карты от А до Я

- Что такое льготный период кредитной карты и как правильно им пользоваться?

- Как защитить себя от коллекторов в Украине

- Пять ловушек кредитных карт

https://www.prostobank.ua/kreditnye_karty/stati/ochevidnoe_neveroyatnoe_pyat_sposobov_moshennichestva_s_kartami_privatbanka