Как правильно пользоваться кредитной картой

Финансовый специалист с высшим экономическим образованием по профилю «Финансы и кредит». Сотрудничает с банками Альфа-Банк, Ренессанс, Хоум Кредит, Росбанк, АТБ, сервисом Бробанк.

Кредитная карта — удобный и выгодный банковский инструмент лишь в умелых руках. Для людей, которые не имеют представления об условиях ее использования, она становится причиной попадания в долговую яму. Поэтому в этой статье мы расскажем вам о правилах использования кредитных карт и поделимся некоторыми хитростями, которые помогут вам не только выгодно ее эксплуатировать, но еще и зарабатывать на этом.

5 правил по использованию кредитной карты

Вся проблема должников в их финансовой неграмотности. А точнее в том, что практически треть всех владельцев кредитных карт предпочитают тратить больше денег, чем они получают, вгоняя себя в еще большие долги. Поэтому основное правило кредитки — соизмерять свои доходы и расходы. Этот финансовый инструмент станет отличным помощником только тогда, когда вы имеете стабильную заработную плату и знаете, что сможете без проблем выплатить небольшие долги по кредитке.

БанкСправка поделится с вами пятью нехитрыми правилами пользования кредитными картами.

Пользуйтесь кредиткой только для безналичного расчета

Большинство кредитных карт предназначены только для безналичной оплаты товаров и услуг. А все прочие операции, вроде оплаты ЖКУ, переводов между счетами, снятия наличных, к ней не относятся. Поэтому для собственной же выгоды банки устанавливают на такие расходы повышенную комиссию и не включают их в льготный период.

Постарайтесь укладываться в грейс-период

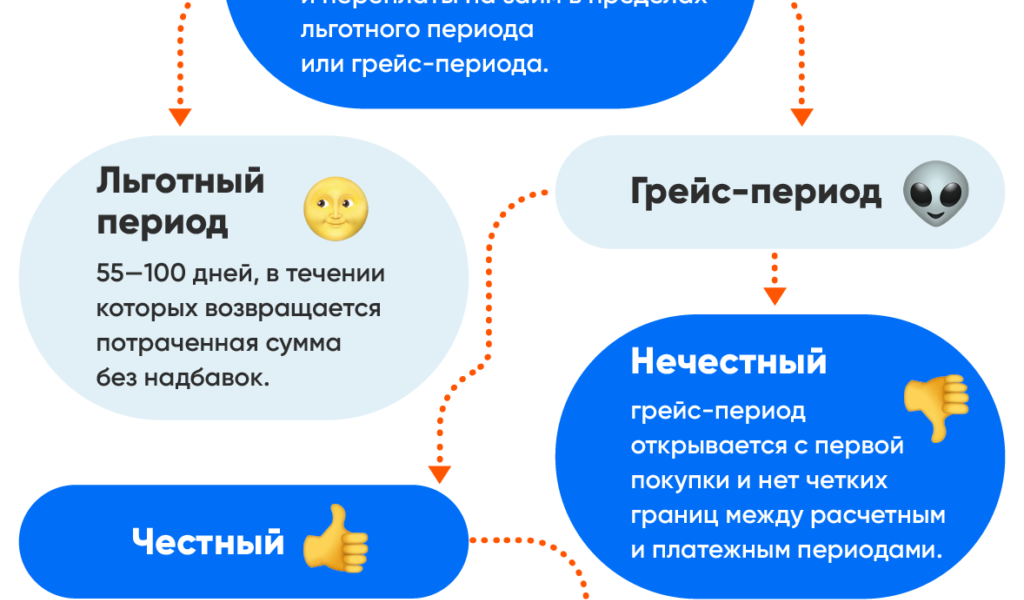

Старайтесь не выходить за рамки льготного периода — срока, в который банк позволяет бесплатно пользоваться своими деньгами. То есть, если вы оплатили товары кредитной картой и успели закрыть обязательство перед банком до окончания грейс-периода, вы отдадите ровно ту сумму, что и “одолжили” — без начисленных процентов. А вот если уложиться в этот срок не получится, то сверх основной суммы долга вам накинут еще и годовую ставку.

Не допускайте просрочек и задолженностей

Не допускайте просрочек. В противном случае вам придется заплатить не только основную сумму кредита и начисленные проценты, но еще штраф и пени за каждый день просрочки. Избегая выплат по кредитной карте, вы не только не освободите себя от обязательств перед банком, но еще и увеличите свой долг.

Снимайте наличные правильно

Хоть практически все кредитные карты и не предназначены для снятия наличных, такая нужда рано или поздно все равно может возникнуть. Поэтому поделимся с вами секретами, как можно сделать это с минимальным ущербом.

- Для того чтобы сохранить льготный период и не допустить начисления повышенного процента, воспользуйтесь переводом на электронные кошельки. Комиссии вам таким способом не избежать, но расходы все равно будут ниже, нежели при обычном снятии наличных.

- Переводите деньги на дебетовую карту того же банка. Как правило, переводы в пределах одной организации гораздо выгоднее.

- Снимайте деньги в “родных” банкоматах. Очень часто снятие наличных через аппараты той же сети намного выгоднее.

А вообще, советуем сначала ознакомиться с условиями кредитования, ведь некоторые банки все-таки позволяют снимать с карты наличные без процентов и потери грейс-периода. К таким, например, относятся карта рассрочки от Хоум Кредит Банка, “Умная карта” от Газпромбанка, “Халва” от Совкомбанка и не только.

Платите больше минимального платежа

Большая часть заемщиков допускает одну и ту же ошибку — погашают задолженность по карте только минимальными платежами. А в итоге годами не могут закрыть даже самые маленькие суммы. Все дело в том, что, внося деньги, вы в первую очередь покрываете набежавшие проценты, а уже потом — основную сумму долга. Из-за этого “тело” кредита практически не уменьшается, а срок погашения только растет.

Практические советы

Поскольку, как правильно пользоваться кредитной картой, вы уже знаете, самое время поделиться с вами практическими советами. Они помогут не только наиболее выгодно использовать кредитку, но и зарабатывать на ней.

Зарабатывайте на остатке

Воспользоваться этим советом вы можете, если являетесь держателем дебетовой и кредитной карт одного банка. Условия пользования практически каждой зарплатной карты подразумевают начисление процента на остаток в конце расчетного периода. Наличие кредитной карты в этом случае сыграет вам на руку — храните личные средства на дебетовой карточке в течение расчетного периода, а расплачивайтесь кредиткой, получите процент на остаток, а затем погасите задолженность.

Имейте ввиду, что этот лайфхак работает только в том случае, если вы укладываетесь в льготный период.

Пользуйтесь бонусными программами

Не пренебрегайте бонусными программами — некоторые из них предлагают действительно привлекательные условия. Например, многие банки начисляют повышенные баллы за покупки в магазинах-партнерах и обычные просто за пользование картой. Чем больше вы расплачиваетесь кредиткой, тем больше вам начисляют кэшбэк. Воспользоваться бонусными баллами в дальнейшем можно для оплаты услуг или товаров.

Увеличивайте кредитный лимит

Хоть кредитный лимит и устанавливает сам банк, у заемщика есть возможность его увеличить. Не секрет, что этот показатель зависит от добросовестности клиента — от того, насколько исправно он вносил средства на протяжении всего срока пользования кредитки.

Поэтому если за весь срок кредитования не допустили ни одну просрочку, а использовали карту вы активно, попросите банк об увеличении лимита. Сделать это можно в офисе банка или по телефону горячей линии. Будет лучше, если вы не только сами придете к кредитору, но и предоставите документы, подтверждающие ваш доход. Например, справку по форме 2-НДФЛ.

Правильно рассчитывайте льготный период

Льготный срок позволяет пользоваться деньгами с кредитки без уплаты процентов. Но есть некоторые нюансы расчета грейс-периода. Основная схема его предоставления — на основе расчетного месяца. Рассмотрим схему на примере Сбербанка. Расчетный срок по кредитной карте составляет 30 дней. В это время клиент банка может оплачивать товары и услуги. По истечении этого месяца у него есть еще 20 дней, чтобы погасить долг без уплаты процентов. То есть если заемщик расплачивается картой в первый день расчетного срока, то льготный период для него составит 50 дней, а если в последний — 20. Такой схемой пользуются практически все крупные банки.

Гораздо реже можно встретить начало грейс-периода с момента покупки и по каждой оплате отдельно.

Как пользоваться кредитными картами разных банков?

В завершение расскажем вам об условиях пользования кредитных карт самых популярных банков России.

Кредитная карта от Сбербанка с льготным периодом 50 дней

В случае с кредиткой “зеленого” банка нужно придерживаться следующих правил:

- использовать ее лучше только по назначению — то есть для оплаты товаров и услуг, поскольку за снятие наличных и перевод вам придется заплатить приличную комиссию в размере 3% от суммы;

- старайтесь воспользоваться деньгами в самом начале расчетного месяца, так в вашем распоряжении будут все 50 дней льготного периода;

- не допускайте просрочек — если не уложитесь в срок, банк дополнительно накинет штраф в виде 36% годовых.

Тинькофф Платинум

Здесь условия использования кредитной карты практические такие же, что и у предыдущего финансового продукта:

- пользоваться кредиткой лучше только для оплаты товаров и услуг, так вы избежите уплаты комиссии и процентов и сможете воспользоваться льготным периодом, который составляет 55 дней. К слову, партнеры банка предоставляют рассрочку на товары до 12 месяцев;

- пополнить кредитку можно в банкоматах любого банка или путем перевода со счета совершенно бесплатно;

- оплачивайте товары и услуги обычных организациях и партнерах Тинькофф и получайте в конце расчетного месяца бонусные рубли;

- не допускайте просрочек и задолженностей, поскольку за них вам придется заплатить фиксированный штраф в размере 590 рублей и повышенную процентную ставку (+19% к обычной);

- не снимайте с карты наличные, в этом банке действуют самые непривлекательные условия — держателю придется не только заплатить комиссию в размере 2,9% от суммы снятия, но и оплатить повышенную процентную ставку (а она поднимется от 30 до 49,9% годовых).

Альфа-банк “100 дней без процентов”

“100 дней без процентов” — не больше, чем уловка маркетологов. На самом деле льготный период составляет не 100 дней, а 30. А вот указанный в названии карты срок — это время, в которое держатель карты может воспользоваться средствами банка без уплаты процентов. Разумеется, при условии оплаты как минимум 5% от основной суммы долга. Имейте это ввиду, когда будете пользоваться картой.

Стоит отметить, что это одна из самых привлекательных карт по условиям на снятие наличных — если сумма снятия не превышает 50 тысяч рублей, сделать это можно без уплаты процентов.

ВТБ

Здесь условия пользования грейс-периодом практически такие же, что и у карты Альфа-банка. Но с небольшим исключением — для того чтобы избежать уплаты процентов на время льготного срока, до 20-го числа каждого месяца нужно внести не меньше 3% от основной суммы долга.

А вот снимать наличные с нее так же не выгодно — вам придется заплатить 5,5% от суммы снятия.

За просрочку банк начисляет штраф в размере 0,1% от «тела» долга за каждый день просрочки.

Похожие статьи:

- Банкоматы банка Глобэкс

- Банки Латвии

- Банки, которые не проверяют кредитную историю

- Как узнать бик Сбербанка

- Кредитные карты с самой низкой ставкой в феврале 2020

- ТОП 10 МФО, выдающих кредит за 15 минут

- Тинькофф Блэк мультивалютная карта

Ваш репост и оценка статьи:

https://bankspravka.ru/poleznyie-stati/kak-pravilno-polzovatsya-kreditnoj-kartoj.html