6 самых распространенных ошибок при получении кредита

При оформлении займа необходимо учитывать, что каждый банк устанавливает свои требования для заемщика. Если вам отказали в одном банке, есть вероятность, что дадут деньги в другом. Везде разные условия, но вот ошибки, которые совершают заемщики при получении кредита, часто одни и те же.

Условия кредитования тоже могут разниться. Даже если на первый взгляд банк предлагает очень привлекательные проценты, на самом деле переплата может быть существенной. Внимательно читайте договор, на стоимость кредита могут влиять страховые начисления, пакет дополнительных услуг, например СМС-уведомления и т.д. Невнимательное изучение условий — основная проблема заемщиков. Остальные ошибки рассмотрим в статье.

1. Процентные ставки могут завышать

Для привлечения заемщиков банки прибегают к различным уловкам, обещая в рекламе минимальные ставки по кредитам. Большинство граждан до сих пор верят в такие обещания и подают заявки, не вникая в подробности — самая распространенная ошибка.

В процессе оформления выясняется, что низкие ставки доступны не всем клиентам, а только в рамках специальных программ, например:

- для участников зарплатных проектов;

- при кредитовании на короткий срок (или, наоборот, на продолжительный);

- при подключении дополнительных услуг, страхования и т.д.

При итоговом подсчете оказывается, что стоимость «льготного» кредита на самом деле выше, чем на стандартных условиях. В качестве исключения можно рассматривать только сезонные акции, когда банки действительно дают деньги с минимальной переплатой.

Когда заявитель, остро нуждающийся в деньгах, уже прошел длительную процедуру оформления, ему ничего не остается, как согласиться на дорогой займ.

Чтобы не допускать подобных ошибок при оформлении «дешевых» кредитов, рекомендуется:

- Перед подачей заявки проконсультируйтесь с менеджером банка, уточните условия одобрения и выдачи займа.

- Изучите условия погашения. Зачастую низкий процент доступен для кредитования на длительный срок или только с пакетом дополнительных услуг. По отдельным программам не предусмотрено досрочное погашение.

- Посчитать размер переплаты по ежемесячным платежам, сравнить со стандартными продуктами (без льгот).

Если банк уже одобрил заявку под желаемую процентную ставку, а сотрудники начинают навязывать дополнительные услуги, можно смело отказываться, поскольку они необязательны и уже никак не повлияют на решение банка. Если менеджер угрожает отказом, попросите показать договор и пункт, в котором прописаны обязательные требования для оформления.

В основном банки навязывают услуги страхования жизни, трудоспособности и имущества (автомобиля, квартиры и т.д.).

Сотрудники банков получают бонусы за продажу доп.продуктов, поэтому зачастую они активно убеждают клиентов, пользуясь их юридической и финансовой безграмотностью. Если действия специалиста вызывают сомнения, обратитесь к руководству банка, позвоните в службу поддержки или задайте вопрос на сайте.

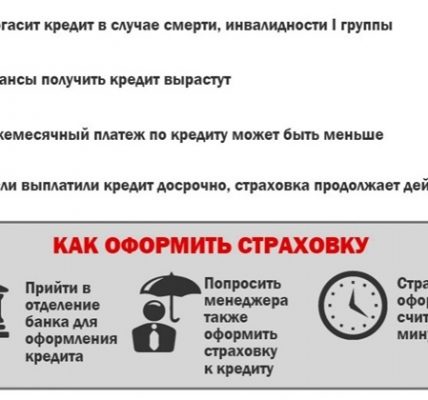

2. Принудительная страховка

Любой банковский продукт предполагает услугу страховки для случаев, когда клиент не сможет платить по долгам. Если должник умер, его долг обязаны выплачивать наследники. А при наличии страховки кредит погашается страховой компанией, а остаток страховой стоимости возвращается родственникам. Тот же принцип действует и на страховании трудоспособности. При увольнении или сокращении страховая организация будет платить долг, пока клиент не найдет новую работу. Это важная услуга, поэтому граждане, заботящиеся о своей семье, оформляют страховой полис.

Но есть нюанс — в банке страховка гораздо дороже, чем в страховой компании. При оформлении потребительских и автокредитов заемщики имеют право отказаться от этой опции, поскольку она необязательна.

Некоторые банки могут делать оговорку, что при отказе от полиса процентная ставка повышается, но принуждать клиентов они не имеют права.

Отметим, что страхование обязательно в следующих случаях:

- залоговое кредитование (страхование залога);

- ипотека (страхование недвижимости).

Если вы все-таки согласились на страховку, уточняйте, возвращают ли ее стоимость при досрочном возврате.

3. Дополнительные услуги

При одобрении кредита все банки стремятся «подключить» клиенту дополнительные услуги и сервисы, например:

- дебетовые и кредитные карты;

- СМС-оповещение;

- интернет-банкинг.

Как правило, при заключении основного договора эти опции активизируются автоматически и увеличивают сумму расходов заемщика.

Сумма за пакет доп.услуг удерживается при выдаче кредитных средств в кассе или взимается при зачислении на карту.

Если вы не нуждаетесь в подобных сервисах, сообщите об этом менеджеру сразу при оформлении документов.

Если услуги все же были автоматически подключены, вы можете в любой момент от них отказаться, например, в личном кабинете на сайте банка или позвонив по телефону горячей линии.

Распространены случаи, когда дополнительно банковские сотрудники навязывают клиентам кредитки. Некоторые клиенты поддаются убеждениям, совершают ошибку и соглашаются на получение карты. Если вы передумали и еще не воспользовались деньгами, обратитесь в банк (лично или по телефону), попросите закрыть карточный счет и выдать справку по отсутствию каких-либо обязательств.

4. Одобренная сумма меньше, чем в заявке

Одобренная сумма зависит от платежеспособности и кредитной истории клиента. Зачастую бывает так, заявитель запрашивает одну сумму, а банк одобряет меньше (или больше).

Если вам одобрили меньше, чем вы запрашивали, не спешите соглашаться, проконсультируйтесь с менеджером, что можно с этим сделать. Например, если недостаточно доходов, принесите справку, подтверждающую дополнительный заработок, или документы о наличии собственного имущества. С дополненным комплектом документов можно подать повторную заявку.

5. Перекредитование

Заемщики, которые попали в трудную ситуацию, часто идут на перекредитование. Они подают заявку в другой банк, чтобы получить деньги на погашение старого займа.

Эксперты советуют пользоваться этим способом только в самом крайнем случае, поскольку зачастую он не решает проблему, а только усугубляет ее. Это ошибка, но не всегда.

Но есть и исключения — специальные банковские программы по рефинансированию, которые действительно уменьшают кредитную нагрузку.

6. Изучение договора

Условия кредитования полностью описаны в договоре. Окрыленные положительным ответом, заемщики зачастую пропускают важные детали, а именно:

- Досрочное погашение. Все банки устанавливают разные условия досрочного возврата, изменения суммы долга и процентной ставки.

- Переуступка прав требования. В случае просрочки банк может передать долг заемщика коллекторам.

- Полная сумма кредита должна быть прописана в договоре с учетом процентов и дополнительных комиссий.

- Штрафы и пени. В этом пункте обращайте внимание на размер штрафов и возможность отсрочки.

- Банковские издержки. Некоторые банки указывают в договоре, что расходы на оформление, выдачу займа, финансовые издержки и затраты по судебным разбирательствам клиент берет на себя.

- Право финансовой организации на одностороннее повышение процентной ставки.

- Случаи, в которых кредитор может досрочно расторгнуть договор.

Если какие-то пункты вам непонятны, не стесняйтесь попросить разъяснений у кредитного специалиста. Не спешите подписывать документы, пока не будете уверены, что кредитный продукт не имеет никаких подводных камней.

Особое внимание уделяйте заполнению анкеты, указывайте корректные данные, реальные номера контактных лиц и достоверную информацию о работе, не завышайте доходы и честно говорите о имеющихся кредитных обязательствах. Даже если вы допустили ошибку по невнимательности, банк может расценить это как обман и отклонить заявку.

https://usloviyakredita.ru/oshibki-kredita