Договор ипотеки — его виды, особенности заключения и существенные условия

При оформлении ипотечного кредитования с целью приобретения жилой или иной недвижимости между банковским учреждением и заемщиком заключается договор. В некоторых случаях третьей стороной договора выступает компания-застройщик. В чем особенности ипотечного договора? Какими нормативно-правовыми актами он регулируется? Каких видов бывает? Каков порядок его подготовки и заключения? Постараемся ответить на эти вопросы в данной статье.

Особенности документа

Определяя договор ипотеки, выделяют двух его участников — залогодержателя и залогодателя. Между ними заключается соглашение в письменной форме, согласно которому удовлетворяются денежные претензии залогодержателя по отношению к заемщику из стоимости недвижимого имущества, которое было заложено залогодателем. Договор ипотеки, основным обязательством по которому является кредитование, отличают и такие особенности:

- Деньги в рамках соглашения выдаются только на покупку недвижимости;

- Недвижимость, которая приобретается заемщиком или уже есть у него, отдается под залог (перечень имущества, подлежащего залогу, отражен в 5 статье закона «Об ипотеке»);

- Заемщику выдается большая денежная сумма на длительный временной промежуток.

Договор заключается по правилам, зафиксированным в Гражданском кодексе РФ и в положениях Федерального закона №102 от 16.07.1998 «Об ипотеке (залоге недвижимости)». Содержание договора ипотеки регулируется 9 статьей этого закона. В ней указываются права и обязательства сторон, сроки их исполнения, освещается предмет договора. Фиксируется его стоимость по результатам оценки. При составлении документа должны соблюдаться правила, указанные в 4 пункте 13 статьи Федерального закона.

Виды ипотечных договоров

Ипотека в зависимости от своих оснований может быть в силу договора, в силу закона и в силу судебного акта. На практике используется только два вида ипотеки (первых), исходя из которых возникают определенные виды договоров. Заключая соглашение с банком на помощь в приобретении жилья, заемщик выбирает выгодные для себя условия. Ряд особенностей позволяет выделить следующие виды ипотечных договоров:

- На куплю-продажу квартиры — средства, выделенные банком, уходят на покупку квартиры, которая потом закладывается кредитной организации;

- На куплю-продажу квартиры, где используются кредитные средства — прежде чем получить деньги от банка, заемщик отдает в залог уже имеющуюся недвижимость;

- На куплю-продажу квартиры за счет кредитных средств — соглашение между покупателем и продавцом проходит регистрацию одновременно с договором о залоге купленного жилья банку.

Среди трехсторонних договоров выделяются соглашение о приобретении квартиры за счет кредитных средств и ДКП совместно с ипотекой квартиры. Во втором случае в документ можно вносить дополнительные пункты, не противоречащие закону. Также стоит учитывать, что классификация договоров ипотеки может основываться на том, кому и на каких условиях она выдается. Каждый заемщик выбирает тот из них, который соответствует его случаю. Он может отдать предпочтение одному из таких соглашений:

- Социальная ипотека — создана для поддержки тех, кто не способен заключить сделку на общих основаниях (ставка до 9,9% годовых);

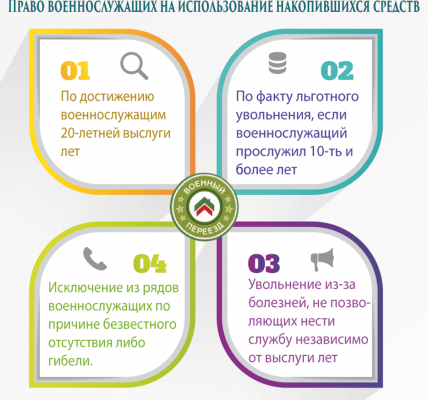

- Военная ипотека — кредитование военнослужащих, заменившее непосредственное предоставление жилья (процентная ставка снижена, не нужен первый взнос);

- Материнская ипотека — в основе лежит возможность внести первый взнос за ипотеку или досрочно погасить ее за счет сертификата, выданного за рождение второго ребенка или последующих детей;

- Долевая ипотека — в сделку кроме банка и заемщика вступает застройщик (заемщик въезжает в квартиру как только она построена и постепенно рассчитывается с банком).

Это не полная классификация ипотечных договоров. В банковской практике, к примеру, существует предварительный ипотечный контракт. В нем прописываются условия соглашения, обговоренные на начальных этапах сделки, позже они вносятся в основной договор. Несмотря на такое разнообразие классификаций, по сути, у всех ипотечных соглашений только одна цель — обеспечить требования кредитора, осуществить его прямой запрос.

Существенные и дополнительные условия

Существенными называют те условия, которые обязательны для заключения договора. С ними должны быть согласны все участники соглашения. В соответствии с 9 статьей Федерального закона «Об ипотеке (залоге имущества)» для ипотечного договора обязательными являются такие условия, как указание предмета залога и его оценка, обязательство, под которое поступил залог, объем требования, которое обеспечивает залог и временные рамки обязательства. Если эти условия не прописаны в документе, он не будет иметь силы.

В некоторых соглашениях оговариваются дополнительные условия сделки. Среди них условия по замене или восстановлению предмета ипотеки в случае, если он был утрачен или поврежден, порядок обращения с претензией в суд о взыскании заложенного имущества, дополнительное страхование и другие пункты. Каждое кредитное агентство предлагает заключить договор ипотеки на своих условиях. Иногда заемщик не знает об их существовании, не обращая внимания на сноски, написанные мелким шрифтом.

Схема подготовки и заключения соглашения

Федеральный закон «Об ипотеке» регулирует процесс составления договора. В нем прописаны пункты о том, что должно содержаться в соглашении. Если заполнить его неверно или упустить важную информацию, он не будет действительным. Со стандартным образцом договора ипотеки можно ознакомиться по ссылке. Схема подготовки документа одинакова вне зависимости от того, какому виду ипотеки отдано предпочтение. Она подразумевает такой порядок действий:

- Выбор недвижимости, на покупку которой берется заем у банка. В соглашении указывается ее название, адрес месторасположения, особенности.

- Выбор кредитного агентства. Подразумевает собой ознакомление с условиями разных банков и выбор той организации, где они наиболее приемлемы.

- Сбор необходимых документов. Это заявления от участников соглашения, их удостоверения личности, бумаги на недвижимость, квитанция об уплате госпошлины.

- Оценка недвижимого имущества. Организуется совместно залогодателем и залогодержателем в порядке, установленном 67 статьей ФЗ «Об ипотеке».

- Заключение договора при достижении согласия между сторонами.

Соглашение заключается в письменном виде и не требует заверения у нотариуса. Чтобы оно имело законную силу нужно скрепить его подписями и печатями сторон, проставить дату. При этом, если у заемщика будет необходимость в услугах нотариуса, банковское учреждение не вправе отказаться от таких действий. После подписания документа и соблюдения всех формальностей залогодатель забирает одну копию себе.

Заключение

Итак, прежде чем заручиться поддержкой банка при покупке недвижимости, нужно определиться с выбором вида ипотечного договора. Вне зависимости от вида, в документ вносятся основополагающие стандарты, в том числе права и обязанности сторон, срок действия соглашения, описание предмета договора. Подписывая его, следует внимательно ознакомиться со всеми условиями, а особое внимание стоит уделить пунктам, прописанным мелким шрифтом.

Советуем почитать: Расторжение договора ипотеки

Рейтинг: 0/5 (0 голосов)

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (495) 980-97-90(доб.589) Москва, Московская область

+8 (812) 449-45-96(доб.928) Санкт-Петербург, Ленинградская область

+8 (800) 700-99-56(доб.590) Регионы (звонок бесплатный для всех регионов России)

Читать еще

Договор представляет собой сделку, совершенную ее участниками в соответствии с положениями ГК РФ. Недействительность договора подразумевает, что факт .

Кредитное соглашение по покупке недвижимого имущества называется договором ипотеки. Главной особенностью оформления является то, что в качестве залога .

Оформление ипотечного договора осуществляется с предварительным написание заявки от потенциального заемщика и передачей банковской организации. Рассма .

Решение об оформлении ипотечного кредита на покупку жилья обычно принимается после долгих размышлений, но есть случаи, когда от ипотеки желательно отк .

Перейти ко всем статьям Процедура оформления

- Общая информация

- Как оформить ипотеку?

- Советы и помощь заемщику

- Справка по форме банка

- Дополнительные расходы

- Документы

- Необходимые документы

- Ипотека по двум документам

- Договор

- Регистрация договора

- Порядок расторжения

- Признание недействительным

- Отказ в ипотеке

- Причины отказа

- Как отказаться от кредита?

- Страховой портал.ру

- ИПОТЕКА И ТИТУЛ

- Договор ипотеки — его виды, особенности заключения и существенные условия

Мы в социальных сетях

Страховой портал.РУ 2011-2024 © — Незаконное копирование и републикация запрещены!

Вся информация, представленная на сайте, носит информационный характер и ни при каких условиях не является публичной офертой

- О проекте

- Реклама на сайте

- Контакты и обратная связь

- Пользовательское соглашение

https://insur-portal.ru/mortgage/dogovor-ipoteki