Как досрочно погасить ипотеку

В этой статье рассказываем, как ускорить выплату ипотеки и получить долгожданную свободу. Мы постарались собрать максимум способов быстрой выплаты ипотеки – от первоначального взноса и скидок на квартиру до нюансов досрочного погашения.

- Как оформить ипотеку на комфортных условиях

- На копите больше на первоначальный взнос

- Воспользуйтесь помощью государства

- Уточните возможность получения скидки при покупке квартиры

- Выберите банк с минимальной ставкой

- Занимайте на большой срок

- Рефинансируйте кредит

- Можно ли досрочно погасить ипотеку

- Зачем гасить ипотеку досрочно

- Как досрочно погасить ипотеку

- Материнский капитал

- Субсидия многодетным семьям

- Налоговый вычет по ипотеке

Решили взять ипотеку? Или уже взяли? Поздравляем! Осталось самое главное – выплатить ее. Мы подготовили советы, которые помогут вам быстрее рассчитаться с банком.

Как оформить ипотеку на комфортных условиях

У процедуры оформления ипотеки есть свои нюансы, но одно дело ее оформить и совсем другое – закрыть . О создании благоприятных условий для комфортного погашения займа нужно позаботиться заранее, и начать стоит с той самой минуты, когда у вас только возникла мысль приобрести недвижимость в кредит.

Накопите больше на первоначальный взнос

В начале всегда нужен план. Подумайте, какую квартиру вы хотите. Сделайте расчет в онлайн-калькуляторе , чтобы узнать, какой первоначальный взнос понадобится . Решите, через сколько месяцев или лет вы хотите оформить ипотеку, и посчитайте, сколько надо откладывать.

Хотите оформить ипотеку, но голова идет кругом от разных условий, документов, процентных ставок? Совкомбанк предоставляет кредит на максимально выгодных условиях. Ипотечные программы помогут купить квартиру мечты людям с разными запросами и материальными возможностями. Простая система оформления документов и широкие возможности позволят сделать мечту ближе.

Получилась слишком большая сумма? Дайте себе больше времени для накоплений.

Это невозможно? Тогда ищите альтернативные источники дохода.

Вторая, третья работы – это не лучший вариант. Не стоит в погоне за доходом подрывать свои здоровье и нервную систему. Поэтому давайте рассмотрим пассивные источники дохода.

Вещи, посуда, украшения, книги, техника – у каждого найдутся не нужные больше вещи, которые лежат мертвым грузом и переезжают с места на место. Деньги за это можно получить небольшие, но тоже приятно.

- Заставьте деньги работать и приносить доход

Чтобы ваши накопления не съедала инфляция, откройте депозит или карту с начислением процентов на остаток – деньги будут копиться эффективнее. Если трудно удержаться от спонтанных покупок, то держите деньги там , где до них сложнее добраться – на вкладе.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Если вы финансово дисциплинированы и не потратите лишнюю копейку без острой необходимости – можно хранить деньги на карте, там больший процент.

- Оплачивайте покупки картой с кешбэком

И полученный доход откладывайте в копилку.

Ваше хобби может приносить не только положительные эмоции, но и дополнительный доход. Разводите цветы? Размножайте их и продавайте. Играете на фортепиано? Подумайте, вы могли бы давать уроки в выходные дни?

- Анализируйте свои расходы

Получать дополнительный доход – это хорошо, упорядочить и сократить действующие расходы – еще лучше. В этом помогут приложения для смартфона – выберите самое удобное и записывайте траты в течение месяца.

Определите, на какую категорию покупок уходит денег больше всего.

Например, вы выяснили, что самая затратная категория – это одежда и косметика. Подумайте, а так ли вам нужна шестая помада или четвертые кроссовки?

Хорошо обдумывайте спонтанные покупки (думать желательно за пределами магазина, чтобы ничего не отвлекало от размышлений) и научитесь отличать потребности от желаний.

Может быть, для вас рабочей стратегией станет ограничение финансов, которые вы можете потратить в каждой конкретной категории?

- Составляйте списки покупок перед походом в магазин

Иначе выйдете только за хлебом и молоком, а вернетесь с пакетами продуктов на 7 тысяч.

- Сократите расходы на приятные мелочи

Да, они приятные, но в конце месяца выливаются в очень даже приличную сумму. Поездки на такси, походы в бар, очередной шопинг со скидкой… Не отказывайте себе в импульсивных покупках полностью, чтобы не вгонять себя в депрессию, но подумайте хорошо – от чего стоит отказаться ради будущей жилплощади.

Например, вы берете стакан капучино в автомате перед началом каждого рабочего дня. Напиток стоит 100 рублей. Вам кажется, что это не так много и что без привычного стаканчика кофе ваше утро не заладится.

23 рабочих дня в месяце × 100 руб. = 2300 руб. в месяц

2300 × 12 месяцев = 27 600 руб. в год

Даже за вычетом дней, когда вы в отпуске, и новогодних каникул получается внушительная сумма.

Не исключено, что в процессе накопления вы поймете, что можете откладывать чуть больше, а потом еще больше. Это хорошее решение, потому что чем больше взнос – тем меньше будет кредит и переплата!

Совкомбанк делает квартиры на первичном и вторичном рынках доступными для семей с детьми с господдержкой.

Воспользуйтесь помощью государства

Обязательно узнайте, положены ли вам субсидии или льготы от государства. И если положены – как ими воспользоваться.

Сначала проверьте, доступен ли вам жилищный сертификат в рамках федеральной или региональной программы. Сертификат дает право на получение жилья или субсидию для покупки или строительства недвижимости.

Чтобы узнать, какие категории граждан могут получить сертификат в вашем регионе, обратитесь в администрацию населенного пункта, в котором вы прописаны.

Также можно узнать, подходите ли вы под условия оформления льготной дальневосточной ипотеки или ипотеки с господдержкой для семей с детьми .

Уточните возможность получения скидки при покупке квартиры

Торг – очевидный инструмент снижения цены на вторичку, но он годится и для новостройки. У застройщиков тоже бывают скидки и акции, например, сезонные, когда продажи падают летом – потенциальные покупатели разъезжаются отдыхать за город, на дачи, в отпуск.

В таких случаях застройщики могут предлагать скидки, чтобы привлечь покупателей. Поэтому, собираясь покупать квартиру, обязательно проверьте – есть ли скидки и акции у застройщиков. Чем дешевле вам обойдется жилье, тем меньше будет заем – следовательно, его будет проще выплатить .

Советы по выбору квартиры

- Если вы собрались покупать новостройку, то лучше приобрести ее на этапе котлована или в самом начале строительства. Чем ближе момент сдачи дома – тем больше цена за квадратный метр.

- Недвижимость на первых и последних этажах, не «видовые» комнаты с окнами во двор или недалеко от лифта, а еще боковые и угловые квартиры могут стоить дешевле. Если для вас это не принципиальные моменты – можно смело рассматривать подобные варианты и просить скидку у менеджера.

- Если у вас ограниченный бюджет и на примете есть другая квартира подешевле (хорошо, если у конкурентов застройщика) – скажите об этом менеджеру. Вряд ли он захочет отдать горячего клиента конкуренту – скорее всего, сам предложит скидку.

- Жилплощадь без отделки очевидно стоит дешевле. Однако при выборе такого варианта лучше все взвесить и составить хотя бы примерную смету, чтобы сравнить – сколько будет стоить квартира с отделкой, а сколько уйдет на жилье без отделки и самостоятельный ремонт (не только денег, но и нервов).

Выберите банк с минимальной ставкой

Не забывайте и про другие характеристики кредита. Ставка может быть заманчиво низкой, а различные неочевидные комиссии, которые тоже нужно выплачивать , приведут к тому, что в итоге ипотека окажется значительно дороже, чем по предварительным расчетам.

Либо низкую процентную ставку можно будет получить только при соблюдении ряда условий по сроку, определенному размеру первоначального взноса и прочим нюансам, которые вам могут не подойти.

Поэтому лучше сравнивать условия в одобренных заявках. Если вы еще не оформили жилищный заем, то стоит подать заявку на кредит сразу в несколько банков – и выбрать тот, в котором одобренные условия будут самыми комфортными.

Занимайте на большой срок

Чем меньше срок – тем больше ежемесячный платеж и больше риск, что даже при незначительном изменении финансового положения заемщик выйдет на просрочку. Поэтому лучше перестраховаться и оформить кредитный договор на бóльший срок, чтобы платеж получился меньшим.

Так вы сможете выплачивать взносы даже при снижении дохода. А если финансовая ситуация улучшится – можно будет гасить кредит досрочно.

Рефинансируйте кредит

Но только если это целесообразно. Рефинансировать кредит нет смысла, если погашено больше 50% долга.

Почему?

По ипотеке действуют в основном аннуитетные платежи, т. е. фиксированные – одинаковые в начале и в конце срока кредитования. Однако структура у таких платежей совершенно разная.

В начале срока сумма ежемесячного платежа состоит по бóльшей части из процентов по кредиту. Оставшаяся часть – малая – это сумма основного долга. По мере погашения кредита в структуре платежа уменьшается процентная часть и растет часть основного долга.

Поэтому если вы выплатили уже больше половины ипотечного кредита – вам невыгодно брать новый заем, чтобы закрыть действующий, и заново начинать погашать проценты.

Если же вы только начали выплачивать ипотеку, следите за актуальными ипотечными предложениями . Присмотритесь к вариантам, где ставка ниже вашей действующей на 1,5-2%. Обязательно взвесьте все за и против и просчитайте возможную выгоду от рефинансирования.

И не забывайте, что это оформление нового кредита. Поэтому при расчетах вам нужно будет учесть расходы и на саму сделку: повторный отчет об оценке жилья, страхование жизни и здоровья, регистрация права собственности и прочие расходы.

Если оно того стоит – обязательно рефинансируйте кредит, чтобы уменьшить сумму процентов и выплат.

Досрочное погашение – что это такое

Досрочное погашение – это внесение дополнительных платежей по кредиту, сверх того, что указано в составленном при заключении договора графике. Если средств достаточно, чтобы полностью выплатить остаток долга, кредитный договор будет закрыт , поскольку обязательства заемщика считаются выполненными.

Можно ли досрочно погасить ипотеку

Раньше банки устанавливали различные запреты и комиссии для тех, кто хочет погасить ипотечный кредит досрочно. Эта практика осталась в прошлом, теперь заемщики имеют право беспрепятственно вести расчеты с кредиторами.

Самый лучший момент для досрочного погашения – плановая дата внесения платежа или два-три дня после нее. Так можно направить всю сумму на то, чтобы погасить часть основного долга, а не проценты.

Будьте внимательны: по договору может быть предусмотрено обязательное заблаговременное уведомление банка о своем намерении. В этом случае без вашего письменного заявления внесенные средства будут списываться для стандартного погашения согласно указанным в графике датам.

Зачем гасить ипотеку досрочно

Если вносить на кредитный счет свободные деньги, не дожидаясь, когда накопится большая сумма, вы сможете понемногу снижать выплаты или срок ипотечного займа за счет уменьшения остатка долга по кредиту и объема процентов.

А что же выгоднее сокращать – срок или платеж?

Как правильно погасить ипотеку досрочно , зависит исключительно от ваших целей. В долгосрочной перспективе, конечно, выгоднее уменьшать срок. Чем меньше срок кредитования – тем меньше процентов вы заплатите. Но если у вас поменялись жизненные обстоятельства и платить прежнюю ежемесячную сумму стало не очень комфортно, то выгоднее и разумнее сократить платеж, оставив срок прежним.

В конце концов, всегда можно комбинировать способы досрочного гашения в зависимости от ситуации.

Условия частично-досрочного погашения ипотеки

Данная опция доступна всем клиентам финансово-кредитной организации. Перед внесением внепланового взноса необходимо уведомить кредитора. Подать заявление можно в отделении банка или в онлайн-приложении.

В заявлении нужно указать номер счета для списания средств, а также какой параметр действующего займа вы хотите изменить:

- уменьшить срок кредитования – вариант для тех, кто хочет поскорее выплатить долг;

- снизить размер платежа – способ сократить ежемесячные расходы на весь оставшийся срок действия договора.

Будьте внимательны, сроки уведомления в различных организациях отличаются. К тому же могут существовать ограничения по сумме – например, не менее 30% от размера стандартного платежа.

Как досрочно погасить ипотеку

- Оцените, какую сумму вы готовы выделить из своего бюджета на дополнительный внеплановый платеж.

- Внимательно ознакомьтесь с условиями досрочного погашения, указанными в договоре или на сайте банка.

- Выберите вариант модификации условий, при котором уменьшится срок кредита.

- Направьте письменное уведомление кредитору.

- Внесите на счет сумму, указанную в заявлении.

После списания средств в счет ЧДГ не забудьте обратиться к кредитору для составления нового графика платежей, а также в компанию, в которой застрахована приобретенная недвижимость. Некоторые страховщики в таких случаях производят перерасчет страховых взносов.

Если планируете полностью закрыть заем, уточните остаток долга в банке. После зачисления денег посетите офис для получения справки об исполнении своих обязательств.

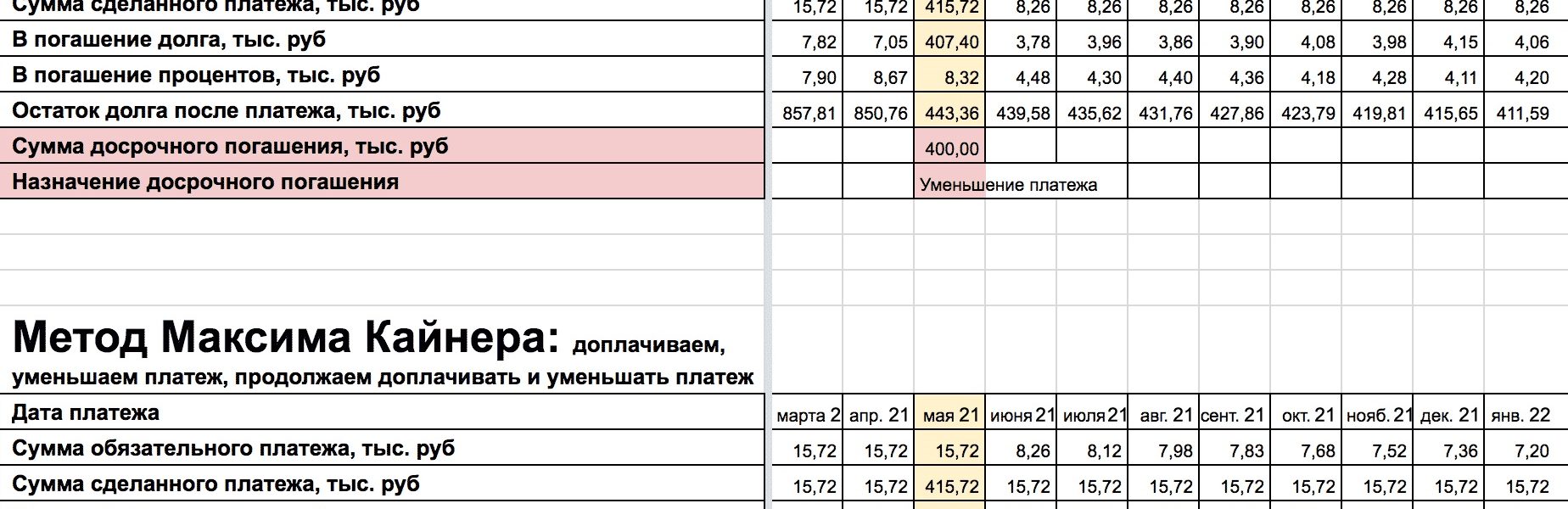

Расчет выгоды от частичного гашения

Сравним выгоду от ЧДГ с уменьшением срока на разных этапах ипотечного кредитования.

В качестве примера возьмем ипотеку на 7 млн рублей с первоначальным взносом 1,4 млн (то есть 20%).

Дата заключения договора с банком

https://sovcombank.ru/blog/ipoteka/kak-bistro-viplatit-ipoteku-