Как вернуть страховку по кредиту

Когда потенциальный заемщик подает заявку на кредит, который ему нужен очень срочно, он готов подписать договор, не сильно вникая в его суть. Иногда специалисты банков пользуются положением либо неосведомленностью клиента и навязывают дополнительные услуги, в том числе и страховки. Но законно ли это, и как вернуть страховку по кредиту, если деньги уже были выданы банком или заем погашен досрочно, в таких ситуациях разобрался Бробанк.

28.12.19, обновили 14.07.20 —> 54290 14 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Зачем банки навязывают страховку и законно ли это

С точки зрения законодательства одновременно с кредитованием банк вправе предложить заемщику страховку. Подобная практика встречается во всем мире. Такие действия для кредитора вполне логичны, так он страхует свои риски на случай тяжелой болезни, потери трудоспособности или даже смерти заемщика.

Вернуть задолженность с родных и близких должника, при возникновении сложных ситуаций на законных основаниях кредитные организации не всегда могут. Поэтому и нужна страховка. Но ставить вопрос так, что либо оформление полиса, либо отказ в кредите — банки не имеют права. В России Федеральная Антимонопольная Служба периодически штрафует недобросовестных банкиров и страховщиков, которые злоупотребляют навязыванием подобных схем.

Дополнительная выгода банка в том, что кроме страхования собственных рисков на случай невозврата заемщиком долгов, он еще сможет заработать на переплате. Некоторые кредиторы включают страховую сумму в тело кредита, другие нет. Но для клиента такое положение однозначно невыгодно. Рассмотрим два вариант оформления потребительского кредита, со страховкой и без, и насколько меняется сумма переплаты для заемщика.

| Описание | Со страховкой | Без полиса |

| Объем кредита | 300 000 рублей | 300 000 рублей |

| Срок кредитования | 1 год | 1 год |

| Цена полиса | 0 рублей | 15 000 рублей |

| Процент по кредиту | 15% | 15% |

| Переплата | 45 000 рублей | 60 000 рублей |

| Общая стоимость займа | 345 000 рублей | 360 000 рублей |

| Реальная процентная ставка | 15% | 20% |

Из примера видно, как страховка влияет на общую стоимость кредита и увеличивает процентную ставку. Большинство страховок, которые предлагают оформить в банке, — это услуги дочерних компаний. Таким способом кредитор умудряется заработать на одном клиенте два раза — на основном и сопутствующем продукте — кредит плюс страховка.

Что гласит закон

В Законе о страховании сказано, что обязательное страхование для заемщиков возникает в двух случаях:

- Когда клиент оформляет автокредит, в этом случае необходим полис КАСКО.

- Когда заемщик оформляет ипотеку, в такой ситуации нельзя обойтись без страхования недвижимости.

Во всех других случаях требование банка по страхованию кредита, в том числе и потребительского, считается незаконным. Клиент сам должен принимать решение об оформлении полиса, а не идти на поводу у кредитора.

Однако сотрудников банка не так легко поймать на нарушении законодательства. Для менеджеров по работе с клиентами разрабатывают специальные речевые модули. В них прописано, как и что говорить потенциальным заемщикам, чтобы и закон не нарушить и полис навязать, а желательно и несколько других дополнительных услуг. Руководство «мотивирует» сотрудников и материальным давлением. Например, если клиенты будут отказываться от оформления полисов к займам, то менеджеру не выплатят премию или переменную часть оклада.

Начиная с 1 июня 2016 года у всех заемщиков, появилось законодательное право по отказу от страховки, даже если она была оформлена одновременно с кредитом. ЦБ РФ издал Указание №3854, где введено понятие — «период охлаждения». Это срок между подписанием договора на заем и датой его вступления в силу. Изначально его продолжительность составляла 5 дней, но в 2018 году срок был пересмотрен. Теперь он длится от двух недель до 30 или более дней. Каждый банк самостоятельно устанавливает максимальную продолжительность периода, но он не может быть короче 14 дней.

Виды страховок, которые можно и нельзя вернуть

- жизни и здоровья;

- движимого или недвижимого имущества, если речь не идет о КАСКО при автокредите или объекта залога по ипотеке;

- от потери места работы;

- от утраты титульных прав на недвижимое имущество;

- финансовых рисков, в том числе невозвратов кредита.

При этом не играет роли, какой тип кредита был оформлен — кредитная карта, потребительский кредит, рассрочка или нецелевой заем. Чтобы не поддастся на уговоры специалиста при покупке товаров в рассрочку, удобнее всего использовать карты рассрочки. Клиент сам решает: где, когда и на каких условиях совершить покупку. Выбрать карту рассрочки удобно на нашем портале. Здесь сразу видны все преимущества и условия по каждому банковскому продукту.

- КАСКО при автокредите.

- Полис на страхование недвижимости, которая приобретена в ипотеку либо оформлена в качестве залога по ипотечному кредитованию.

- медстраховки оформленные на иностранцев без гражданства, которые трудятся на территории РФ;

- медицинские страховки россиян, находящихся за пределами РФ;

- работников определенных профессий, для которых наличие полиса становится допуском для выполнения профессиональных обязанностей;

- международное автострахование ответственности по «зеленой карте».

В некоторых случаях отказ клиента от страховки может повлиять на изменение условий по кредиту. Самый распространенный вариант — повышение процентной ставки.

Как банки уклоняются от возврата страховки

- Замалчивание. На момент введения «периода охлаждения» только 10% заемщиков использовали возможность возврата денег за страховку. В 2019 году их количество достигло 20%. Логично, что менеджеры кредитных организаций до сих пор не озвучивают клиентам информацию о таком праве. Поэтому остальные 80% либо не знают, что деньги за полис можно вернуть, либо полагают, что процедура будет слишком бюрократизированной и сложной.

- Коллективное страхование. В этом случае застрахованное лицо не клиент, а сам банк, который страхует свои риски по всем кредитным договорам у страховщика. А заемщик только присоединяется к договору коллективного страхования. В коллективных программах чаще всего нет «периода охлаждения», поэтому клиент не сможет отказаться от полиса в индивидуальном порядке.

В судебной практике РФ некоторым гражданам удалось доказать свою правоту и вернуть деньги и при коллективном страховании. А некоторые банки, например Сбербанк, указывают на то, что «период охлаждения» действует при любом типе полиса.

Можно ли вернуть страховку

Желательно отказаться от страховки по кредиту на этапе согласования, но не все клиенты могут устоять под натиском опытного сотрудника банка. Либо граждане вовсе боятся отказа в выдаче займа. Если договор на страхования был оформлен, то схема отказа будет разной в зависимости от периода расторжения соглашения и кредитного учреждения, где получен заем.

В «период охлаждения»

- Ознакомиться с договором и найти пункты, где прописан порядок расторжения. Также отыскать в тексте документа информацию, сколько длится «период охлаждения» — 14, 20 или 30 дней. До истечения этого срока надо успеть собрать и подать все бумаги страховщику.

- Написать заявление на имя страховой компании, которая предоставляла услуги в дополнение к кредиту. Некоторые учреждения предоставляют возможность подать документ через интернет. Образец заявления и информация о том, как правильно его заполнить, находится на официальном сайте страховщика. Но дистанционная пересылка бумаг не освобождает от предоставления оригиналов. Однако с ее помощью можно сократить время.

- Дождаться решения страховщика и получить деньги. Период возврата средств клиенту не должен превышать 10 дней с даты подачи заявления. Но большинство компаний переводят деньги за страховку еще быстрее, в течение 3-7 рабочих дней.

Страховщик отправляет сумму, выплаченную за страховку, на счет, который указан в заявлении. Клиент потом может использовать их на погашение по кредиту или на другие цели.

После истечения 14 дней

В том случае, когда клиент не уложился в двухнедельный срок после оформления кредита, вернуть деньги за страховку в полном объеме ему не удастся. Он может расторгнуть договор страхования, но за тот период, когда полис действовал, компания не вернет деньги.

Все этапы будут такими же, как и в предыдущем случае, но ожидать решение компании понадобится дольше. В текстах некоторых страховщиков описано, на что может претендовать клиент при таком способе расторжения договора. Следует знать, что процесс будет продолжительным и не всегда можно будет решить вопрос в свою пользу.

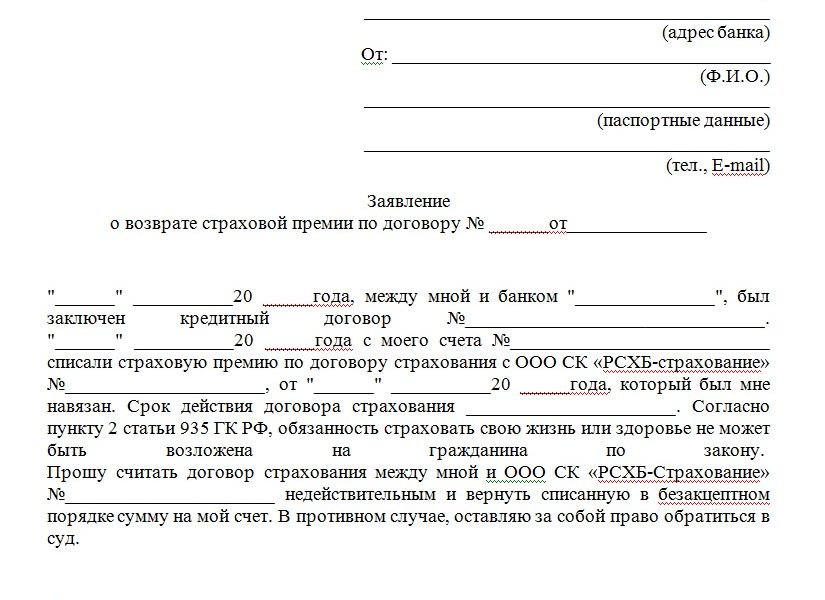

При досрочном погашении

Когда заемщик выплачивает кредит до истечения срока, который предусмотрен банковским договором, то он хочет получить и компенсацию по страховке. Желание кажется логичным, срок пользования заемными деньгами оказался меньше, чем предусмотрено соглашением. Но на деле вернуть деньги у страховщика удастся не всем. Большинство страховщиков в этом случае ссылается на ГК РФ. Поэтому заемщику понадобится обращаться в суд. Не все граждане готовы тратить время на тяжбы.

- копию договора страхования;

- справку из банка, где указано, что кредит погашен в полном объеме и до истечения срока;

- паспорт;

- номер расчетного счета, куда направлять компенсацию при положительном решении о возврате излишне выплаченной страховой премии.

Когда компания даст отрицательный ответ, его уже можно направлять в суд одновременно со своим заявлением. Успешность дела напрямую зависит от текста договора-страхования. Если нет времени и желания заниматься процессом самостоятельно, можно обратиться к экспертам и получить заключение по поводу каждого конкретного договора.

После погашения кредита

- Оформленная страховка была навязанной и есть весомые доказательства этого факта.

- На заявление страховая компания дала письменный отказ.

- Срок исковой давности по договору страхования еще не истек.

Срок исковой давности по таким делам истекает через 3 года. Во всех остальных ситуациях суд не примет заявление от гражданина. Большинство специалистов не берутся за такие дела. Чаще всего случаи заведомо проигрышные, потому что банк сумеет доказать, что страховка была оформлена на добровольных основаниях.

Специфика возврата страховки в Сбербанке и в ВТБ

- ВТБ официально приостановил использование коллективных страховок, поэтому все заемщики вправе отказываться от навязанного сервиса в течение 2-х недель.

- Сбербанк пока использует обе системы — индивидуальное и коллективное страхование. На долю второго типа, по уверениям руководства, приходится не более 2% сделок. Но по обоим видам страховок клиенты могут отказаться от услуги в течение 14 дней после заключения договора.

- Заявление на отказ от полиса можно подавать через офисы банков-заемщиков, если страхование было проведено в дочерних страховых компаниях.

- Оба банка допускают возврат части страховых выплат при досрочном погашении кредита. Однако в договора постоянно вносят поправки и дополнения, поэтому текст документа следует читать до подписания в текущей редакции.

- Отказ от страховки в ВТБ и Сбербанке чаще всего ведет к пересмотру процентной ставки в сторону повышения, но не приводят к отказу в выдаче кредита.

Другие известные банки, например Хоум Кредит Банк, Ренессанс Кредит, ОТП и Альфа банк работают по схожим схемам. Но лучше изучать условия перед заключением договора, чем потом тратить время и силы на отказ от страховки.

Перечень документов для расторжения договора страхования

- квитанцию об оплате страхового взноса;

- договор страхования;

- дополнительные соглашения и приложения к договору.

Оригиналы документов отдавать в страховую нельзя. Со всех бумаг следует снять ксерокопии и предоставить их. Оригиналы потребуется, если придется обращаться в суд.

Как поступить, если отказали в возврате денег по страховке

Если страховая компания отказывает в возврате страховых выплат или в расторжении договора и дает письменное обоснование, то следует обратиться за консультацией к компетентным специалистам. Как правило, это брокеры или юристы, которые специализируются на кредитах.

Перед тем как платить деньги кому-либо за рассмотрение конкретного вопроса, ознакомьтесь с лицензией и отзывами о выбранной компании. Если тратиться на услуги брокера не хочется, то можно самостоятельно оформлять все бумаги. Но в этом случае потраченное время и силы могут быть несопоставимы с затратами на специалиста, который досконально всю процедуру.

Памятка по возврату страховки

- Отказ от страховки не влияет на решение банка об отказе в займе.

- Расторжение договора на страхование кредита не портит кредитную историю, не помещает заемщика в «черный список». Такая информация вообще никоим образом не поступает в Бюро кредитных историй, поэтому не ухудшит кредитный рейтинг гражданина.

- Если навязывают страховку, обратите внимание, чтобы она была индивидуальной, а не коллективной. В первом случае расторгнуть договор и вернуть свои деньги гораздо проще, чем во втором.

- После подачи заявления в страховую на отказ от страховки, компания-страховщик обязана вернуть деньги в течение 10 дней.

- Если банк или страховщик отказал в возврате, то разместите информацию о своей ситуации на банковских форумах и порталах. Большинство банков опасаются за репутацию и идут навстречу клиентам. Если банк и страховая не реагируют на обращения, то можно обратиться в суд или нанять брокерское агентство, которое поможет разрешить ситуацию.

Теперь понятно, как вернуть страховку по кредиту на разных этапах. Помните, что только личная инициатива поможет сохранить собственные деньги на переплатах и ненужных навязанных продуктах.

https://brobank.ru/vernut-strahovku-po-kreditu/