Что такое «кредит» простыми словами и как его выбрать, чтобы не попасть в долговую яму

Кредит — это товар, банк — это продавец, а заёмщик — покупатель. Поэтому, кредит, как и любой другой товар, нужно выбирать правильно. Рассказываем об основных видах кредитования физических лиц, плюсах и минусах кредитов, а также об условиях их выдачи.

СОДЕРЖАНИЕ:

1.Что означает понятие «кредит»

2. Основные понятия кредитования

3. Виды банковских кредитов

3.1. По целям кредитования

3.2. По виду обеспечения

3.3. По способу погашения

3.4. По способу начисления процентов

3.5. По срокам

4. Виды банковских кредитов для физических лиц

4.1. Потребительский

4.2 Ипотечный

4.3. Кредит под залог недвижимости

4.4. Автокредит

4.5. Кредит под залог ПТС автомобиля

4.6. На развитие бизнеса

4.7. Кредит на образование

5. Кредитная карта

6. Плюсы и минусы кредитования для физических лиц

7. Как оформить кредит

7.1. Как оценить предложение

7.2. Как подписать кредитный договор

7.3. Как получить кредит онлайн

8. Что такое рефинансирование

9. Коммерческий кредит

10. Государственный кредит

11. Международный кредит

12. Другие виды кредитов

12.1. Ломбардный

12.2. Лизинговый

12.3. Микрофинансирование

13. Чем кредит отличается от займа и ссуды

14. Формы кредитования

Что означает понятие «кредит»

Поскольку граждане России путаются в терминах, необходимо дать полное и простое определение понятию «кредит». Кредит это финансовая сделка на определенных условиях. Участники сделки — кредитор и заемщик. Кредитор одалживает заемщику финансы (кредитует) на определенный промежуток времени, с последующим погашением долга и процента за его использование.

Сущностью подобных взаимоотношений или экономической основой возникновения кредита является круговорот капитала. Он заключается в том, когда кредитор выдает сумму в пользование, получая доход от процентов, а заемщик приобретает необходимые товары или услуги, без потери времени на накопления.

Основные понятия кредитования

Для понимания всех процессов, связанных с кредитами, необходимо знать основные понятия:

Кредитное соглашение — договор между двумя сторонами с прописанными условиями выдачи, погашения ссуды и ссудного процента.

Кредитоспособность — финансовая способность заемщика осуществить возврат займа с процентами в установленное договором время.

Риск кредитования — риск, связанный с частичным или полным невозвратом займа.

Кредитное обеспечение является залогом, структурой договора, гарантией погашения ссуды заемщиком. Им выступает недвижимость, поручительство, страховой полис и облигации.

Главные условия получения кредита

Во многих банковских структурах предъявляются свои условия получения кредитных средств. Однако, во многих учреждениях некоторые условия неизменны: наличие совершеннолетнего возраста, присутствие постоянного заработка (доказательство платежеспособности), наличие российского гражданства и постоянного проживания в зоне обслуживания банка.

Временно неработающий гражданин, безработное лицо не может получить заём. Чтобы получить ссуду, нужно работать официально для подтверждения доходов справкой 2-НДФЛ или справкой по форме банка.

Виды банковских кредитов

Банки предлагают разные виды кредитования. В зависимости от условий, целей, способов погашения, принципов платности, возвратности, методов начисления процентов и сроков, они делятся на некоторые виды.

По целям кредитования

По целям кредитование бывает целевым и нецелевым. В первом случае ссуды выдаются на приобретение недвижимости, автомобиля или на оплату образования. Во втором случае займы выдаются на расходы по личному усмотрению заемщика.

К примеру, частично он может их отложить на отпуск, остальное — вложить в покупку вещей для дома. Обычно нецелевые суммы предоставляются по высокой ставке с малым сроком погашения (до 15 лет).

По виду обеспечения

По виду обеспечения заём выдается под залог, под поручительство и без обеспечения. Залогом или гарантией выполнения обязательств выступает недвижимость с автомобилем, пакетом ценных бумаг или драгоценных металлов.

Ссуда под поручительство — программа кредитования, при которой банк получает гарантию возврата долга не только от заемщика, но и от поручителя.

Если заемщик не выполняет обязательство перед банком, долг обязуется выплачивать поручитель. Кредитование без обеспечения — тип кредитования, при котором банки выдают небольшие суммы под высокие ставки на короткий промежуток времени и не требуют залогового имущества.

По способу погашения

Классификация кредитов по способу погашения выглядит следующим образом: он бывает единовременным, с дифференцированным платежом, аннуитетным. В первом случае заемщик закрывает ссуду через единый платеж в конце срока действия договора. Если он закрывает досрочно ссуду, то платит банку комиссию или процент по соглашению.

Во втором случае заемщик каждый месяц обязан перечислять банку основной долг и процент выплаты, но неравномерным платежом. Это связано с тем, что основной долг распределяется на всё время кредитования, а процент начисляется на срок убывания.

Дифференцированный долг снижает ежемесячный платеж по окончании кредитования. В третьем случае заемщик погашает ссуду каждый месяц, используя равные платежи. Сумма платежа фиксированная всегда.

Платеж складывается из выплаты основного долга и процентов на использование займа. Вначале проценты равны большей части платежа, потом долг медленно сокращается. В конце проценты составляют небольшую часть, а основной долг, наоборот.

По способу начисления процентов

По способу начисления процентов, кредит имеет фиксированную и плавающую процентную ставку. В первом случае банк устанавливает ставку во время подписания договора и не изменяет ее на протяжении всего действия договора. Ставка удобная во время долгосрочного кредитования и дает возможность точного расчета кредитной нагрузки.

Плавающая процентная ставка зависит от ряда условий, которые прописаны в договоре. Они могут меняться в разные стороны. Зачастую ставка привязана к установленной Центральным банком.

По срокам

По срокам возврата кредиты бывают трех видов:

- краткосрочными;

- среднесрочными;

- долгосрочными.

Первые рассчитаны на срок до 1 года, вторые — до 3 лет, третьи — свыше 3 лет.

Виды банковских кредитов для физических лиц

Банковский кредит для физических лиц классифицируется на виды по целям выдачи, сроку и сумме. Сегодня он выдается на покупку товаров или услуг для личных нужд, на приобретение недвижимого и движимого имущества, на образование и развитие бизнеса. Классификация представлена ниже.

Потребительский

Потребительский заём выдается для покупки товаров или услуг личного пользования. Его можно взять для покупки техники, но не для приобретения жилья. С помощью него можно сделать ремонт в доме, обучиться, закрыть долг, поехать в отпуск.

Потребительский заём является самым популярным видом кредитования, поскольку для его получения предъявляются минимальные требования.

Ипотечный

Ипотечный кредит является самым востребованным в России целевым займом, предназначенным для покупки жилья или земли, и самым доступным способом приобретения квартиры/дома в стране.

Залогом для ссуды выступает покупаемая или имеющаяся в наличии недвижимость. Ипотека — целевой долгосрочный заём, выдаваемый на покупку недвижимого имущества на срок до 30 лет по средней ставке в 10% по стране.

Кредит под залог недвижимости

Кредит под залог недвижимости является нецелевым займом на любые цели, связанные с ведением бизнеса, личными нуждами и прочим. Условием для кредитования является залог недвижимости, находящейся в собственности человека. В отличие от ипотеки, установлено ограничение на сумму (от 1 до 10 миллионов).

Залогом может выступить любая жилая или коммерческая недвижимость. Срок кредитования меньше ипотеки (до 10 лет). В кредитной сделке под залог недвижимости объектом передачи денежных средств выступает стоимость недвижимости.

Автокредит

Автокредит является разновидностью потребительского займа, который предоставляется, учитывая некоторые нюансы. Автокредит обладает целевым характером, его выдача происходит на покупку машины.

Законом обязательно транспортное средство страхуется. Заём предоставляется на выгодных условиях, поскольку граждане часто обращаются за ссудой к организациям. Многие люди на данное время берут машины в автокредит. Некоторые банки имеют программы для кредитования молодежи.

Кредит под залог ПТС автомобиля

Кредит под залог ПТС автомобиля является кредитом наличными средствами, который выдается под залог транспорта категории «В» не больше 15 лет. В отличие от автокредита, это обычный потребительский заём, который можно потратить на любые нужды. Для его получения требуется предоставить имеющийся транспорт.

В отличие от потребительского кредита, на такую программу процентная ставка ниже, сумма кредитования больше, поскольку это более выгодная сделка для кредитора.

На развитие бизнеса

Заём целенаправленно выдается на открытие, развитие бизнес-проекта. К нему относится заём под товар или услугу, приобретение обязательств по внешнеторговым операциям. Его могут выдавать с поручителем или под залог коммерческого имущества, недвижимости или автомобиля.

Кредит на образование

Кредит на образование — ссуда, выдаваемая на оплату образования или образовательных расходов (книги с расходными материалами и проживанием). Разновидность ссуды отличается от других низкой процентной ставкой и отсрочкой графика погашения на время обучения.

В России предусмотрена государственная поддержка на обучение для многодетных семей, студентов.

Кредитная карта

Кредитная карта – метод кредитования или платежный кредитный инструмент, за использование денег на котором заемщик платит проценты. Средствами с него можно использовать для оплаты покупок в магазинах. Главное — не превышать установленный лимит.

Кредитная карта может быть использована подобно обычной дебетовой карте. В случае отсутствия долга процент за использование инструмента не начисляется. Кредитный лимит по карте определяется индивидуально для каждого клиента.

Он зависит от его уровня дохода и репутации заемщика. При оплате всех покупок с карты есть возможность улучшения своей кредитной истории.

Плюсы и минусы кредитования для физических лиц

Кредитование для физических лиц имеет свои плюсы и минусы. Преимущества кредита это следующие моменты:

- возможность быстрого приобретения товара или услуги;

- доступность для любого уровня постоянного дохода;

- возможность получения денег на любое время, погашения долга раньше срока;

- разнообразие выбора займов на любые цели;

- безналичный расчет, взнос ежемесячного платежа электронным переводом.

Минусом является повышенная ставка, обширный список требований для получения большого количества средств, невозможность использования целевого займа на покупку любых товаров, большая переплата по долгу, и наличие графика выплат, который нельзя нарушать.

Как оформить кредит

Чтобы оформить кредит, необходимо выбрать банк, ознакомиться с его предложением, подать заявку на получение займа. Важным условием выдачи банковского кредита физическому лицу является платежеспособность.

После одобрения заявки представить в отделение пакет документов (паспорт, справку 2-НДФЛ, трудовую книжку и другие бумаги) и получить кредит наличными. В случае с ипотекой и целевым займом, процедура оформления усложняется.

Как оценить предложение

Просматривая банковские предложения, необходимо обязательно ознакомиться со следующими сведениями:

- процентной ставкой — критерием, от которого зависит конечная переплата по ссуде;

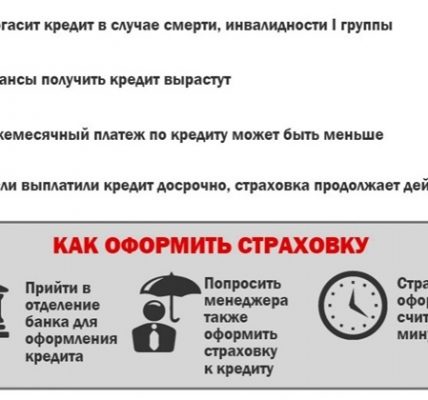

- дополнительной услугой (необходимостью страхования жизни, трудоспособности и прочего);

- скоростью принятия решения (обычно решение по заявке приходит не позднее часа);

- пакетом документов (чем меньше документов, тем быстрее можно получить заём).

Кроме того, оценить предложение банка можно по требованиям к заемщикам, особенностям возврата (по закону банки должны предоставлять клиентам право на досрочное бескомиссионное возвращение долга, на практике такое встречается не всегда).

А также при оценке предложения следует обращать внимание на сумму и размер конечной переплаты, в зависимости от срока кредитования.

Расчет суммы ежемесячного платежа и размера переплаты можно провести кредитным калькулятором. Благодаря сервису возможно подобрать наиболее выгодные предложения.

Как подписать кредитный договор

Подписание кредитного договора происходит при личной встрече потенциального заемщика с представителем банка в отделении учреждения. В случае с кредитной картой представитель может доставить договор на подписание в назначенное время и место.

Подписать кредитный договор следует после ознакомления со всеми пунктами. При недопонимании отдельных моментов необходимо задать интересующие вопросы менеджерам. Например, можно всегда спросить про кредитные обязательства.

Как получить кредит онлайн

Кредит онлайн в интернете является способом получения клиентом заемных средств по минимальному пакету документов, без обязательного посещения офиса компании. От человека необходим компьютер с паспортом и иногда другим документом, например, СНИЛСом.

Главным преимуществом кредита онлайн является скорость. Одобрение заявки может происходить за считанное время. В этом время запускается программа скрининга.

По внесенным в нее личным данным она формирует рейтинг заемщика. Банк компенсирует возможные потери времени на исследование небольшим сроком или суммой кредитования, повышенным процентом.

Чтобы получить кредит онлайн, необходимо выполнить следующие шаги:

- выбрать кредитную компанию;

- заполнить онлайн-заявку;

- одобрить заявку и получить перечисление.

При этом потенциальный клиент банка должен удовлетворять его требованиям. Он должен иметь возраст от 18 до 70 лет (во многих компаниях максимальный возраст может быть меньше). У него обязано быть российское гражданство, и он должен быть зарегистрирован на территории страны.

Получить кредит онлайн выгодно по следующим причинам: предусмотрена высокая скорость одобрения заявки без справки НДФЛ, есть возможность подать заявку в несколько банков. Минусом служит повышенный ряд условий кредитования и высокая вероятность попасть на мошеннический сайт.

Что такое рефинансирование

Рефинансирование является оформлением нового кредита для погашения старого. С помощью него человек получает лучшую ставку по процентам, продлевает срок и уменьшает ежемесячную оплату. Рефинансирование — операция, направленная на снижение долговой нагрузки должника и предотвращения роста задолженности.

Оно применяется, чтобы закрыть долги по потребительскому, целевому займу и долгу по кредитной карте. Для рефинансирования необходим трудоспособный возраст, официальная прописка в месте банковского присутствия, официальная зарплата и доход, превышающий в несколько раз сумму кредита.

Коммерческий кредит

Коммерческий кредит предоставляет сделку между продавцом и покупателем. Он выдается в виде аванса с предварительной оплатой, отсрочкой, рассрочкой оплаты. Чаще, представляет собой отсрочку платежа во время продажи товара или услуги. Взамен покупателю выдается вексель с обязательством осуществления платежа в установленное время.

Государственный кредит

Госкредит – вид кредита, который отражает кредитные отношения, связанные с аккумуляцией государством денежных средств, чтобы финансировать государственные расходы и улучшить экономику. Кредиторы — это физические и юридические лица. Заемщик — государство.

Государственный заём бывает централизованным и децентрализованным. Во втором случае он используется предприятием в своих целях.

Международный кредит

Международный кредит является движением кредитных ресурсов в международных экономических отношениях, которое связано с предоставлением ресурсов на своих принципах.

Принципы кредитования в данном случае: возвратность, срочность и платность для повышения социального, экономического развития в отдельных странах.

Он необходим, чтобы ускорить концентрацию, централизовать капитал из-за использования иностранных ссуд, экономить издержки в международных расчетах через использование кредитных средств, централизовать капитал, перераспределять ссудный капитал и регулировать сферу экономики.

Другие виды кредитов

Одни из перечисленных выше займов являются одними из самых распространенных и часто встречающихся на практике. Но, есть другие типы кредитов.

Ломбардный

При ломбардном займе выделяются средства под залог недвижимости. Обычно устанавливается довольно короткий период на возраст средств. Основной принцип кредитования – срочность. Он состоит в том, что заём редко превышает несколько недель. Если заём не погашается в указанный период времени, то ломбард распродает имущество, находящееся в залоге.

Лизинговый

Поскольку многим пользователям непонятно, что такое лизинговый кредит, необходимо дать пояснение. Лизинг заключается в том, что заемщик получает необходимое имущество, эксплуатирует его и постепенно платит за него. После полной выплаты за полученное имущество, заемщик полностью по договору аренды получает его. До момента последней выплаты имущество находится в собственности организации кредитора.

Микрофинансирование

Услуги кредитования оказывают разные микрофинансовые компании. Несмотря на то что, правила их работы постоянно ужесточаются, количество микрофинансовых компаний, которые работают в стране, повышается.

Важным отличием микрофинансирования от обычного кредитования является повышенная посуточная ставка (до 10% в день), малый объем кредитования (не более 100 тысяч рублей) и ограниченное время на погашение средств (не более 2 месяцев). У микрофинансирования есть принципы кредитования. Ими является срочность выдачи займа, короткий срок получения денег.

Чем кредит отличается от займа и ссуды

Отличие состоит в том, что для погашения займа и ссуды требуется единовременная выплата. Любой оформленный кредит сопровождается графиком платежей. Заём и ссуду выдает любой человек или организация. Кредит дает банк деньгами. При займе и ссуде не всегда требуется договор, не всегда используются деньги в обороте. Способ оформления договора может быть устным. Правоотношения, возникающие при оформлении кредита, регулируются Федеральными законами и актами Центрального банка. Что касается займа и ссуды, правоотношения между сторонами могут регулироваться Гражданским кодексом РФ.

Формы кредитования

На данный момент кредитование классифицируют по трём формам. Оно бывает товарной, денежной и смешанной формы.

Товарная форма не основополагающая сегодня. Она применяется вовремя продажи товаров в рассрочку и при аренде имущества.

Денежная форма является наиболее типичной и преобладающей в жизнедеятельности. Ее используют внутри страны и за ее пределами. При таком случае кредит выдается и возвращается деньгами.

Смешанная форма — товарно-денежная форма, при которой выдается рассрочка на товар и человек постепенно возвращает деньги за товар.

В конечном счете кредит является банковским продуктом для физических и юридических лиц. Его можно использовать для развития бизнес-проекта, образования, покупки товаров и услуг.

До обращения в банк необходимо проанализировать финансовые возможности, во избежание неприятных ситуаций, связанных с отсутствием погашение долга.

Полезные материалы:

- Обзор микрофинансовых организаций и условия получения займа

- 8 удобных способов перевода денег за границу физическим и юридическим лицам

- Банковская система России

- Почему российские банки неохотно кредитуют молодежь

https://finznaniya.ru/banki/chto-takoe-kredit