Как использовать накопления по военной ипотеке

Государство ведет работу по повышению уровня благосостояния своих защитников. Результатом такой деятельности стала военная ипотека. Проект действует с 2005 г. Прежде чем вступить в программу, стоит понять, что это такое, кто и как может стать участником, как формируется именной счет, как узнать накопления по военной ипотеке.

Государство разработало программу военной ипотеки.

Что такое военная ипотека

Это государственная программа, помогающая военнослужащим в приобретении жилья. Распространяется она на военных любых войск и званий, подписавших контракт с Министерством обороны РФ. Солдаты-срочники такого права не имеют. Суть программы состоит в том, что государство погашает кредит на приобретение жилья за военнослужащего, пока он числится в рядах ВСРФ.

Выплата производится каждый месяц в размере 1/12 части от годового государственного взноса. В 2021 г. она составляет 24923 руб.

Особенности военной ипотеки

Главное отличие военной ипотеки от гражданской состоит в том, что не нужно привлекать личные средства на первый взнос. За заемщика его платит государство в виде целевой субсидии. При этом на размер кредита не влияет доход лица, его берущего. Всем участникам программы государство перечисляет одинаковые суммы. По такой ипотеке банковские ставки ниже, чем по гражданской. Военнослужащий обязан оформить купленное жилье на свое имя.

Кто может пользоваться программой военного ипотечного кредитования

Чтобы воспользоваться программой, нужно стать участником накопительно-ипотечной системы обеспечения военнослужащих жильем (НИС). Для этого требуется пройти регистрацию и открыть именной лицевой счет.

Воспользоваться программой могут военнослужащие от 22 до 45 лет.

Право на участие в НИС возникает при соблюдении следующих условий:

- возраст от 22 до 45 лет;

- служба на профессиональной основе;

- срок службы – не менее 3 лет.

Автоматически становятся участниками НИС офицеры, получившие звание после 01.01.2005 г. Тем, кто сделал это раньше 2005 г., придется подавать рапорт на участие. Рядовые, сержанты и матросы получают возможность попасть в программу только после заключения второго контракта.

Прапорщики и мичманы – по истечении 3 лет службы с 2005 г. Заявление на регистрацию подается в территориальное ведомство.

Как стать участником программы

Если защитник Родины подходит по всем критериям, он может написать заявление на участие в НИС. После регистрации в системе ему присваивается индивидуальный номер и открывается именной лицевой счет, на который будут переводиться деньги. Не влияют на участие в программе наличие другого жилья, детей и семейное положение. Накопленные средства потратить на покупку квартиры или дома разрешено минимум через 36 месяцев после регистрации в системе.

Достоинства НИС

Гарантом выплаты заемных средств по программе НИС выступает государство, поэтому банки охотнее одобряют такую ипотеку.

Участники программы приобретают жилье в любом регионе России.

Процент, взимаемый за предоставление денежных средств по военному кредиту, ощутимо ниже остальных. Сроки оформления купли-продажи недвижимости имеют четкие ограничения, что выгодно отличает программу от других подобных.

Участнику НИС доступно приобретение жилья в любом регионе России без привязки к месту службы. Это может быть квартира в новом доме или из вторичного фонда, а также дом с земельным участком или таунхаус.

Какие расходы не покроет

За три года участия в системе на счету военнослужащего накапливается сумма, которую можно вложить в приобретение жилья, использовать как первоначальный взнос по ипотеке или продолжать копить деньги дальше.

Государство выделяет фиксированную сумму на покупку жилья. Если ее не хватает, недостающую часть придется добавлять из личных сбережений.

Также военнослужащий оплачивает дополнительные расходы по оформлению кредита: госпошлину, имущественное страхование, оценку недвижимости.

Как формируется именной счет

После открытия лицевого счета на него поступают деньги. Целевой ипотечный заем состоит из накопительной и инвестиционной частей. Первая перечисляется из бюджета государства каждый месяц, вторая же формируется из прибыли, полученной от инвестирования денежных средств в различные активы: акции, облигации, российские компании и т. д. Зачисляются такие доходы каждые 3 месяца.

Счет формируется из накопительной и инвестиционной частей.

Пока деньги не востребованы участником, они работают и приносят прибыль. Управляет инвестиционной частью государственная компания, выигравшая конкурс.

Где посмотреть сумму

Все поступления средств отражаются на лицевом счете участника НИС.

Посмотреть, сколько накопилось денег, можно в свидетельстве участника НИС. Для этого подают рапорт командиру воинского подразделения по месту службы.

- Самостоятельно рассчитать сумму накоплений с использованием сведений, публикуемых на сайте ФГКУ «Росвоенипотека» в разделе «Ежегодные взносы».

- Ознакомиться с данными от «Росвоенипотеки», которые поступают в органы военного управления и отражают состояние счета на начало текущего года.

Состояние накоплений

До наступления права на использование накоплений денежные средства на счете участника НИС не являются его собственностью. Потратить их не по назначению военнослужащий не имеет права. Деньги могут быть направлены только на целевую покупку жилой недвижимости. В случае увольнения с военной службы без права на накопления средства должны быть возвращены государству в полном объеме.

В случае увольнения деньги возвращаются государству.

Как можно использовать накопления с лицевого счета

Накопления по военной ипотеке можно использовать только по прямому назначению:

- приобрести жилую недвижимость;

- погасить ипотеку;

- потратить на иные цели после достижения 20-летнего стажа службы.

Территориально покупатель не ограничен в выборе жилья. Запрещено приобретать квадратные метры в ветхих домах и в коммуналках. Вкладывать средства в долевое строительство разрешается, но с учетом позиции банка по этому вопросу.

Можно ли забрать накопления после увольнения

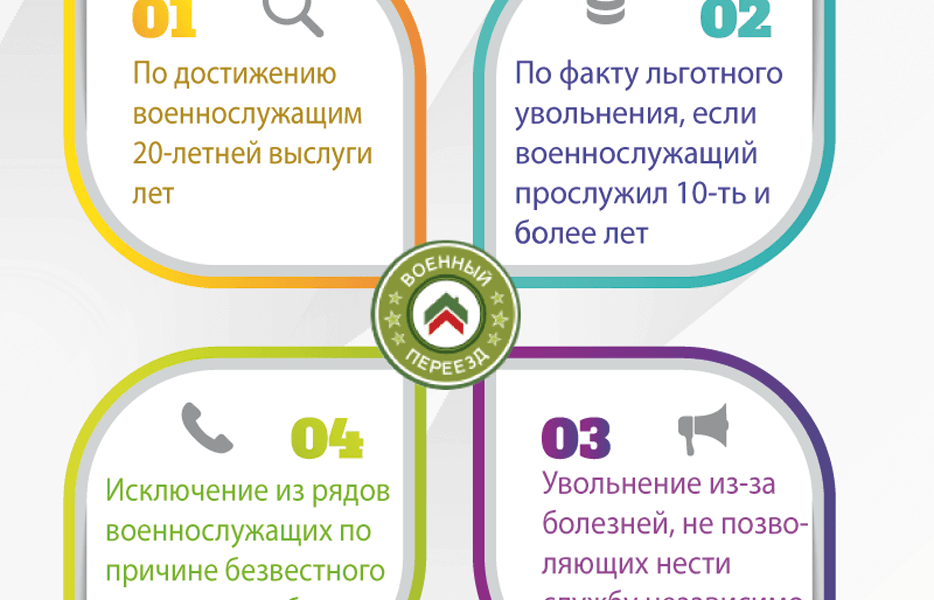

После расторжения контракта военнослужащий исключается из НИС. Судьба накоплений при этом зависит от его стажа службы и причины увольнения из армии. Если заемщик отслужил менее 10 лет, то сумму всех накоплений и взносов, выплаченных государством, он обязан вернуть. Если стаж более 10, но менее 20 лет и военный увольняется по уважительным причинам, тогда использованную часть кредита возвращать не нужно.

Но дальнейшие платежи по ипотеке он обязан вносить сам. Когда стаж службы больше 20 лет, все накопления остаются в распоряжении бывшего военнослужащего.

Калькулятор накоплений по военной ипотеке

Посчитать и проверить примерную сумму поступлений на личном счете можно с помощью калькулятора накоплений. Для этого необходимо указать в сервисе две даты: число возникновения права на участие в НИС и срок фактического включения в реестр НИС. При расчете программа учитывает средства, направляемые ежемесячно государством, и инвестиционный доход. Вычисления приблизительные, т. к. не берутся во внимание возможные сложности в экономике и кризисы.

Вы можете заранее рассчитать сумму накоплений по ипотеке.

Условия кредитования по Росвоенипотеке

Ипотека выдается банком на такой срок, чтобы военнослужащий мог погасить ее до исполнения ему 45 лет. Возраст заемщика и процентная ставка финансового учреждения влияют на размер кредита. Последняя устанавливается тем банком, который будет выдавать ипотеку. В среднем это 7-9% годовых. Чем ниже процент, тем быстрее государство погасит заем.

При досрочном выходе из программы участник будет самостоятельно выплачивать ипотеку. Ее сумма напрямую зависит от годовой ставки. Поэтому необходимо обращать внимание на размер процента, под который банк выдает заем.

Как купить жилье по военной ипотеке

Чтобы купить недвижимость, понадобится два основных документа: паспорт и свидетельство участника НИС.

Последнее действует полгода, поэтому за это время нужно предпринять следующие шаги:

- Из банков-партнеров выбрать подходящий.

- Подыскать жилье, отвечающее требованиям программы.

- Составить предварительный договор купли-продажи с продавцом, а в банке открыть счет.

- С «Росвоенипотекой» заключить договор ЦЖЗ, после чего будет переведен первоначальный взнос с накопительного счета на счет в банке.

- Зарегистрировать право собственности с двойным обременением.

- Предоставить в кредитно-финансовое учреждение документ о праве собственности и оформить страховку. Банк переведет деньги продавцу.

- Предоставить в «Росвоенипотеку» пакет документов для организации перечисления средств.

В случае развода супругов квартира сохраняется за тем, на кого были оформлены документы. Это если не привлекались личные средства. Если таковые использовались при покупке недвижимости, то квартира делится как совместно нажитое имущество.

https://monest.ru/kak-ispolzovat-nakopleniya-po-voennoj-ipoteke/