Как, по мнению экспертов, выгоднее приобрести квартиру: в рассрочку или в ипотеку.

Ипотека или рассрочка. По какому из этих двух вариантов расчета возложить обязательства выгоднее и проще? Рассмотрим оба, чтобы определить, как лучше приобрести жилье и на чем можно сэкономить.

Приобретение недвижимости в ипотеку

Для кого-то ипотека – единственная возможность обзавестись собственным жильем. И если объективно рассматривать этот вариант, то за неимением нужной суммы наличных средств ипотечный кредит не так страшен, как его представляют. Разумеется, квартира до определенного момента не будет являться единоличной собственностью заемщика, так как ее придется передать в залог банку, но определенные преимущества в ипотеке есть, и вот какие:

- Невысокий процент первоначального взноса, всего 15-20% от суммы кредита. Правда для его погашения, вероятнее всего, придется чем-то пожертвовать, зато семьи, имеющие на руках сертификат на маткапитал, могут воспользоваться для покрытия первого взноса средствами господдержки.

- Продолжительный период кредитования, достигающий 30 лет. И в этом тоже есть определенная выгода, ведь чем длительнее срок выплаты долга, тем меньше сумма ежемесячного платежа.

- Возможность владеть и пользоваться приобретенной в ипотеку недвижимостью. Передача жилого помещения в залог кредитору не лишает заемщика права пользоваться приобретенным имуществом, поэтому гражданин может прописаться и проживать в квартире сам, а также поселить и зарегистрировать в ней членов своей семьи. Однако, до тех пор, пока кредит не будет полностью погашен, распоряжаться залоговым имуществом заемщик не сможет. Это ограничение касается продажи, дарения, аренды, передачи в залог или в наследство, обмена и любых других операций по распоряжению недвижимостью.

- Возможность досрочного исполнения обязательств. Законом не запрещено при наличии такой возможности погасить долг по кредиту до истечения установленного договором периода кредитования.

- Неограниченный выбор. В зависимости от разновидности ипотечного кредита, заемщик вправе приобрести жилье как в новостройке, так и на рынке вторичного жилья. Кое-какие ограничения все же есть, например, относительно года возведения здания (дом, в котором покупается квартира, не должен быть старше 30 лет). В остальном выбор действительно неограниченный. Заемщик может приобрести не только квартиру, но и индивидуальный жилой дом, комнату или иное пригодное для проживания помещение, соответствующее прямому назначению.

- Дополнительные гарантии. Так как сделка совершается с привлечением средств кредитора, юристы банка тщательным образом проверяют всю документацию, особенно если жилье приобретается в новостройке. И если заявка одобрена, значит строительную компанию можно считать надежной.

- Возможность получить скидку при расчете с застройщиком. Обычно компания снижает стоимость жилья на несколько тысяч, если квартира приобретается за наличные средства или в ипотеку, что позволяет покупателю сэкономить.

Плюсов немало, однако, как любой способ приобретения жилья, ипотека небезупречна. За видимой выгодой и простотой скрываются подводные камни, к числу которых можно отнести следующие:

- Высокая ставка по кредиту, в отдельных случаях достигающая 14%, а в среднем составляющая 10 %. Несмотря на это с 2018 года у некоторых категорий граждан, в том числе уже оформивших ипотеку, появилась возможность получить новый кредит или рефинансировать старый под 6% годовых (семейная ипотека).

- Жесткие критерии отбора заемщиков. В этой связи многие граждане сразу отказываются от этого способа расчета, ведь далеко не каждый из них отвечает требованиям кредиторов. При одобрении заявки учитывается возраст заемщика, его доход, стаж, гражданство, семейное положение, кредитная история. Даже если в целом потенциальный клиент отвечает требованиям банка, соответствие его тем или иным условиям придется документально подтвердить. А, кроме того, не стоит забывать, что некоторые кредитные организации практикуют поручительство, следовательно, для оформления ипотеки потребуется надежный гражданин, отвечающий тем же требованиям, которые предъявляются к заемщику.

- Продолжительный период оформления. Даже если заявка подана в режиме онлайн через официальный сайт банка, данный факт не ускорит процесс проверки заемщика с последующим принятием решения. На практике чтобы получить одобрение, зачастую приходится ждать не один месяц.

- Возникновение дополнительных расходов, связанных с оформлением ипотеки. Обычно это расходы на страхование, оценку, оплату услуг нотариуса, госпошлины за регистрацию недвижимости.

Возможно будет интересно!

Приобретение недвижимости в рассрочку

В отличие от ипотеки рассрочка предоставляется на иных условиях и исключительно застройщиком. И надо сказать, что для некоторых граждан этот вариант приемлемее благодаря ряду неоспоримых преимуществ и вот каких:

- Рассрочка оформляется быстрее. Обычно хватает одного-двух визитов в строительную компанию, чтобы получить желаемый результат. Если дом уже сдан и введен в эксплуатацию, заселяться можно сразу после оформления необходимой документации.

- От покупателя требуется минимальный пакет документов. Застройщик не предъявляет жестких требований, как это принято у банков. Иногда для приобретения жилья в рассрочку достаточно одного паспорта. Не нужно подтверждать доход, икать поручителей и оформлять закладную, а главное – переживать по поводу неидеальной кредитной истории.

- Невысокая ставка, порядка 2-3% годовых. Если сравнивать размер переплат, меньшая величина получается от застройщика, что лучше в первую очередь для покупателя.

- Не возникает дополнительных расходов. Строительные компании, вступая в правоотношения с покупателем, практически ничем не рискуют, поэтому не требуют от него ни залога, ни поручителей, а при таком положении дел отпадает необходимость в оформлении страховки и закладной.

Таким образом, невооруженным глазом видно, что выгоднее покупать квартиру в рассрочку, нежели годами переплачивать огромные проценты по ипотеке, если бы не ряд отрицательных моментов:

- Величина первоначального взноса, достигающая половины стоимости жилья, что лучше в данном случае для тех, у кого есть в наличии свободные средства.

- Большой ежемесячный платеж, что могут позволить себе далеко не все семьи. В отличие от банков застройщики предоставляют рассрочку на короткий период, обычно до года и только в редких случаях до 5 лет. С одной стороны, это позволяет быстро рассчитаться по долгам, однако, если величина ежемесячного взноса будет превышать по величине половину семейного бюджета, целесообразнее оформить ипотеку.

- Ограниченный выбор, так как в рассрочку можно позволить себе приобрести только новостройку.

- Отсутствие прав на приобретенное жилье. При оформлении ипотеки кредитор хотя бы позволяет зарегистрировать право собственности на объект. Когда квартира приобретается у застройщика, последний полноправно владеет ею вплоть до момента полного погашения стоимости жилья. Поэтому переход прав становится возможным не ранее, чем покупатель внесет последний платеж.

- Наличие рисков, сопряженных с недобросовестностью продавца. Здесь подразумевается риск остаться без квартиры, если строительство не будет завершено, а строительная компания внезапно обанкротится.

Возможно будет интересно!

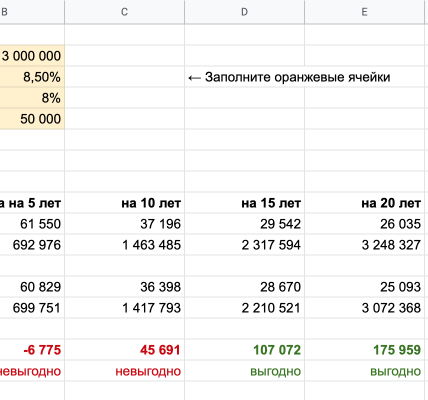

Сравнение в числах

Чтобы понять, что выгоднее и на каких условиях, обратимся к практическому расчету.

Входными параметрами будут следующие:

- квартира в новом доме стоимостью 2 миллиона рублей;

- величина первоначального взноса в 1 миллион рублей;

- ставки по ипотеке и рассрочке 10% и 3% соответственно;

- период для погашения ипотечного долга– 10 лет, по рассрочке – год.

- скидка от застройщика 80000 рублей;

- аннуитетный (фиксированный) платеж;

В итоге получаем:

| Ипотека | Рассрочка | |

| Ежемесячный платеж | 12157,87 рублей | 84693,70 рублей |

| Величина переплаты | 538944,14 рублей | 16324,39 рублей |

| Дополнительные расходы | 9000 рублей | ____ |

Приведенный пример расчета наглядно показывает, что выгоднее по расходам, ведь даже скидка, предоставляемая строительной компанией, не способна значительно уменьшить величину затрат по ипотеке. Безусловно рассрочка выгоднее, но готова ли семья ежемесячно в течение года отрывать от бюджета сумму в 84 693 рубля? Это уже зависит от совокупного дохода, а если учесть то, что в семье работает только муж, а жена в это время воспитывает второго ребенка, наверное, проще оформить ипотеку под 6% годовых. Именно такой процент предусматривает льготная ипотека для семей, в которых с 2018 года родился второй и последующие дети.

https://washepravo.ru/ipoteka/ipoteka-ili-rassrochka/