Военная ипотека: нюансы, условия и подробности

18 лет в России действует накопительно-ипотечная система. С ее помощью военные могут купить квартиру или дом, которые будут оплачены с использованием госсредств. Рассказываем, как получить военную ипотеку, какие у нее есть ограничения и риски

Фото: Pixabay

- Что такое военная ипотека и НИС

- Какое жилье можно взять в военную ипотеку

- Накопления по военной ипотеке

- Кому можно получить военную ипотеку

- В какие банки обращаться

- Могут ли отказать

- Рефинансирование военной ипотеки

- Что будет с квартирой, если уйти со службы до погашения ипотеки

Эксперты в этой статье

- Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»;

- Татьяна Решетникова, заместитель руководителя ипотечного департамента компании «Этажи»;

- Руслан Сырцов, управляющий директор компании «Метриум».

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. Система предполагает накопление средств, их инвестирование с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья (Фото: Tanya Kukarkina/Unsplash)

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2023 году составил 349,6 тыс. руб. (311 тыс. руб. в 2022 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 года № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба супруга участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по обычной гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требованиях стандарта ипотечного кредитования военнослужащих (Фото: ТАСС/ Донат Сорокин)

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих и не зависит от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2021 году субсидия составляла 299 081 руб. в год, или 24 923 руб. в месяц, в 2022 году — 311 044 руб., или 25 920 руб. в месяц. В 2023 году — 349 614 руб., или 29 134 руб. в месяц. Размер накоплений на счете военнослужащего можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2021 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2021 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается (Фото: Асмолов Евгений/ТАСС)

Кто может получить военную ипотеку

Некоторые категории военных включаются в программу в обязательном порядке, другие могут подать рапорт и принять добровольное участие в программе.

Включаются в НИС в обязательном порядке:

- офицеры, призванные на военную службу из запаса или добровольно поступившие на службу из запаса (первый контракт нужно заключить после 1 января 2005 года);

- военнослужащие, получившие военное образование и получившие звание офицера после 1 января 2005 года;

- прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года и прослужившие по контракту не менее трех лет;

- военные, служащие по контракту и получившие звание офицера после 1 января 2008 года.

Добровольно принять участие в военной ипотеке могут:

- сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы после 1 января 2005 года;

- мичманы и прапорщики, отслужившие более трех лет до 1 января 2005 года;

- лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы до 1 января 2005 года.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»:

— Накопительно-ипотечная система — одна из важнейших форм социальной поддержки военнослужащих. Перевод обязательств государства перед военнослужащими в денежную форму в виде накопительно-ипотечной системы расширил возможности в приобретении жилья и позволил сотням тысяч семей военных решить жилищный вопрос с помощью государства и банков.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.

Военнослужащие при приобретении жилья наравне с обычными гражданами могут использовать все существующие механизмы государственной поддержки семей с детьми — от материнского капитала до выплаты на третьего или последующих детей в размере 450 тыс. руб. А при приобретении жилья в новостройках получают ипотеку также по пониженным ставкам.

В какие банки обращаться

Ставка по военной ипотеке по обычным программам начинается с 13,1%. Предоставляют военную ипотеку 12 банков:

- Промсвязьбанк — от 16,3%;

- Сбербанк — от 13,5%;

- ВТБ — 15,6%;

- «Дом.РФ» — 14%;

- «Открытие» — 17,29%;

- Россельхозбанк — от 15,5%;

- «Россия» — 16,75%;

- Севергазбанк — 15%;

- Газпромбанк — 15,7%;

- РНКБ — 13,1%;

- Абсолют Банк — 16%;

- «Санкт-Петербург» — 13,4%.

Могут ли отказать

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Все же процент одобрений кредитов по военной ипотеке существенно выше, чем по гражданской, утверждают в «Росвоенипотеке».

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такую услугу предоставляет большинство банков, работающих по военной ипотеке: ВТБ, Россельхозбанк, Севергазбанк, Промсвязьбанк, «Открытие», «Дом.РФ», «Россия» и Газпромбанк. В 2023 году рефинансирование доступно по ставке от 13,8% годовых. По данным «Росвоенипотеки», такой возможностью воспользовалось уже более 45,8 тыс. участников НИС.

По словам Руслана Сырцова, взносы в НИС нередко не полностью покрывают ежемесячные взносы по ипотеке, поэтому клиентам может потребоваться рефинансирование. Но для облегчения кредитного обременения нужны веские основания, например рождение ребенка.

Рефинансирование по программе военной ипотеки на данный момент неактуально, поскольку ставки по стандартным программам выросли, добавляет Татьяна Решетникова.

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент (Фото: Сергей Савостьянов/ТАСС)

Что будет с квартирой, если уйти со службы до погашения ипотеки

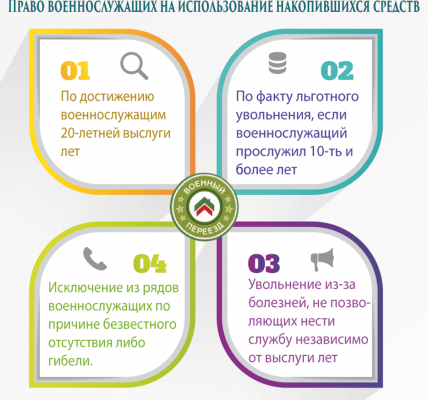

Если военнослужащий расторг контракт, отслужив менее 20 лет, он лишается права на средства и должен будет возвращать в течение десяти лет все, что ему предоставило государство, и выплачивать ипотечный кредит самостоятельно. При своевременном внесении платежей квартира остается в собственности бывшего военнослужащего.

Есть исключения — «льготные основания» увольнения. Например, если военнослужащий уволился после десяти лет службы по сокращению, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать предоставленные средства ему не придется, но если кредит к моменту увольнения был еще не погашен — гасить придется самостоятельно в соответствии с действующим графиком. В некоторых случаях таким уволившимся положена выплата за годы, недослуженные до 20 лет, с помощью которой можно погасить часть кредита или полностью.

Когда военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

https://realty.rbc.ru/news/5fb7bc999a7947bb54fb0475