Порядок и правила оформления налогового вычета

Физические лица при определенных обстоятельствах обязаны отчитаться в ФНС о своих доходах, то бишь оформить и подать декларацию по форме 3-НДФЛ. Давайте не забывать, что наряду с декларированием доходов в 3-НДФЛ следует заодно оформить и налоговые вычеты.

Суть налогового вычета

Под налоговым вычетом (льготой по НДФЛ) понимается сумма, исключаемая из налогооблагаемых доходов: налогоплательщик либо снизит базу для удержания НДФЛ работодателем, либо оформит возврат уже уплаченного налога из бюджета.

Налоговый вычет уменьшает базу для расчета НДФЛ, а не сам налог. Если размер льготы составляет 120 000 рублей, то оформить возврат налога получится в сумме 15 600 руб. (120 000 × 13%).

Удобный сервис: онлайн-калькулятор НДФЛ

Кто вправе получить налоговый вычет

Оформить получение льготы по налогу могут налоговые резиденты РФ при условии уплаты НДФЛ по ставке 13% с доходов, относящихся к основной базе.

Статус резидента есть у человека, находящегося в России не менее полугода в течение 12 последовательных месяцев.

Основная база подразумевает самые популярные виды дохода — заработная плата, доходы от сдачи в аренду имущества и т. п.

Налоговые вычеты не полагаются, если у налогоплательщика имеются только доходы, вовсе не облагаемые НДФЛ: стипендия, пенсия, государственное пособие и т. п. Самозанятые лица, получающие доход только в рамках режима НПД, или ИП на УСН тоже лишены права на льготу по НДФЛ.

Нет, это не дискриминация. Такой порядок объясняется легко: если человек не уплачивает НДФЛ, то и возвращать ему нечего.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы получить вычеты по НДФЛ через работодателя или ФНС.

Виды налоговых вычетов

Налоговым вычетам посвящены четыре статьи НК РФ:

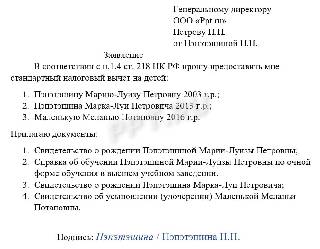

1. Ст. 218 — стандартные. Предоставляются работодателем ежемесячно. По пп. 1 и 2 п. 1 ст. 218 — без ограничений, по пп. 4 ст. 218 (так называемые «детские» льготы) — с ограничением по сумме дохода родителей (усыновителей, опекунов) и возрасту детей.

2. Ст. 219 — социальные. Оформить льготы по пп. 1.2 (обучение), 1.3 (медицина), 1.4 (дополнительное пенсионное обеспечение), 1.5 (дополнительные взносы на накопительную часть пенсии), 1.7 (физкультура и оздоровление) налогоплательщик вправе через работодателя, не дожидаясь окончания года. А вот оформить уменьшение налоговой базы по пп. 1.1 (благотворительность), 1.4 (страхование жизни) и 1.6 (оценка квалификации) получится только в ФНС при предоставлении декларации 3-НДФЛ. Размеры всех социальных вычетов лимитированы, кроме льготы в связи с проведением дорогостоящего лечения. Она ограничивается лишь суммой уплаченного за отчетный период НДФЛ. Перечень видов дорогостоящего лечения утверждается правительством РФ.

3. Ст. 219.1 — инвестиционные. Оформить их вправе владельцы ценных бумаг (пп. 1.1) или индивидуальных инвестиционных счетов — ИИС (пп. 1.2 и 1.3). По пп. 1.1, льгота предоставляется при погашении или реализации ценных бумаг, принадлежавших их владельцу не менее 3 лет. Максимальная сумма, на которую допустимо оформить льготу, — 3 млн руб. за налоговый период. По пп. 1.2, оформлять налоговый вычет допускается ежегодно при условии пополнения ИИС. Максимальная сумма, на которую получится уменьшить НДФЛ за отчетный период, — 400 000 руб. По пп. 1.3, льготу получат инвесторы, закрывающие ИИС, работавший не менее 3 лет.

Владельцам ИИС разрешается оформить только одну льготу: либо ежегодную (тип А), либо при закрытии счета (тип Б). Использовать обе льготы нельзя.

Инвестиционные вычеты по пп. 1.2.надо оформить через ФНС, два других вида предоставляют выбор: либо в налоговой, либо у налогового агента (брокера).

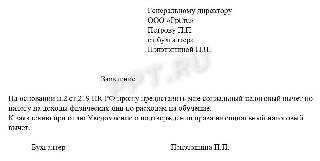

4. Ст. 220 — имущественные. Оформить их, как следует из названия, получится при сделках с имуществом: доли в уставном капитале или долевом строительстве, транспортные средства, земельные участки, а еще жилые дома, квартиры, комнаты, садовые дома и доли в них. Максимальный размер имущественного вычета при сделках с недвижимостью — 2 млн руб. Еще на 3 млн руб. получится оформить возврат НДФЛ при уплате процентов по ипотечному кредиту. По иному имуществу максимальная льгота — 250 0000.

Вместо использования имущественного вычета налогоплательщик вправе уменьшить налогооблагаемый доход от продажи имущества на сумму расходов, связанных с его приобретением. Условие — расходы в обязательном порядке подтверждаются документами (пп. 2.2 ст. 220 НК РФ).

Документы, необходимые для получения налогового вычета

Состав пакета документов, необходимых, чтобы оформить налоговый вычет, зависит от того, по какому основанию запрашивается льгота.

Для получения стандартных достаточно заявления работодателю и копий следующих документов:

- свидетельства о рождении ребенка (документов об усыновлении, установлении опеки);

- справки об установлении инвалидности (при необходимости);

- справки из вуза о прохождении обучения по очной форме;

- лицензии вуза.

Право на социальные подтверждается

- договором с соответствующей организацией (образовательной, медицинской, физкультурно-оздоровительной, страховой, оказывающей услуги по оценке квалификации, негосударственным ПФ);

- лицензией организации, если она не упомянута в договоре;

- платежными документами (выписками по банковскому счету, квитанциями к ПКО и т. п.);

- документами, подтверждающими родство (если оплата производилась не за себя).

Кроме того, при оплате лечения понадобится оформить справку об оплате услуг от медучреждения, рецепты на лекарства.

А если оплачивалось обучение родственника, придется подтвердить очную форму обучения.

- как оформить налоговый вычет за медицинские услуги;

- как получить налоговый вычет за учебу ребенка.

Чтобы оформить инвестиционные вычеты, надо предоставить договор с брокером (доверительным управляющим).

Имущественные вычеты подтверждаются договором купли-продажи имущества, участия в долевом строительстве, ипотеки, актом приема-передачи; свидетельством о собственности или выпиской из ЕГРН.

Подробнее со списками документов, необходимых, чтобы оформить льготу по НДФЛ, удобно ознакомиться на сайте Госуслуги.

Порядок оформления налогового вычета

ФНС осуществит перерасчет НДФЛ и возврат излишне уплаченного на банковский счет налогоплательщика, если он:

- дождется окончания налогового периода (года);

- оформит и подаст в территориальную ФНС налоговую декларацию по форме 3-НДФЛ с приложением подтверждающих документов;

- дождется окончания проверки декларации, которую обязана провести налоговая инспекция. Проверка длится до 3 месяцев.

Останется только получить деньги на карточный счет, указанный в приложении к 3-НДФЛ.

На заметку: как заполнить декларацию, чтобы получить налоговые вычеты

При обращении за вычетом к работодателю оформить возврат денег на карту не получится. Зато и окончания года дожидаться не надо. Алгоритм действий таков:

- Собрать пакет документов, подтверждающих право налогоплательщика на применение льготы.

- Направить их в инспекцию вместе с заявлением о подтверждении права на вычет (форма заявления утверждена Приказом ФНС России от 17.08.2021 № ЕД-7-11/755@ ).

- Подождать 30 дней.

- Если все документы в порядке, то не позднее 30 дней ФНС подтвердит право заявителя на применение льготы, направив работодателю соответствующее уведомление.

- Останется только написать заявление. Например, такое:

Работодатель с месяца получения такого заявления перестанет удерживать с сотрудника НДФЛ, пока сумма, указанная в уведомлении ИФНС не иссякнет.

2023-11-09 08:08:38

Обратиться в ИФНС для подачи декларации или заявления можно как лично, так и через личный кабинет налогоплательщика на сайте ФНС. При личном визите следует иметь при себе не только копии документов, но и их оригиналы. При обращении через ЛК достаточно прикрепить сканы.

https://ppt.ru/art/vychet/poryadok-i-pravila-oformleniya-nalogovogo-vycheta