Как вернуть страховку по кредиту в Сбербанке: отказ, возврат денег

Инструкции

Автор fast12eg_vseosbe На чтение 19 мин Просмотров 59 Опубликовано 01.11.2022

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор потребительского кредита, вы можете отказаться от любых дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, иногда сотрудники Сбербанка активно продают вам полис на случай потери работы или даже предлагают по какой-то причине застраховать имущество, что никак не связано с кредитом.

Если вам не нужна страховка:

- Сразу же сообщите об этом менеджеру Сбербанка. Разумеется, он или она начнет убеждать вас в том, что эта услуга необходима для вас. Но только от вас зависит, будете ли вы тверды и категоричны в своем отказе или все же согласитесь приобрести полис.

- Обязательно прочитайте кредитный договор перед его подписанием. Если написано, что сумма кредита составляет 220 000 рублей, а вы получаете только 200 000, это означает, что в кредит включена страховка. На этом этапе также существует возможность отказа, просто сообщите менеджеру о своем желании, и он переоформит договор.

Важно. Если менеджер отказывается выдать кредит без страховки, попросите пригласить менеджера. Отказ является необоснованным.

Сколько денег вернут при отказе от страховки?

Клиент имеет право на получение возврата в соответствии с правилами и нормами, установленными банком. Важно понимать, что сумма, подлежащая возврату, не может составлять 100%. Если потребитель затягивает с отказом от договора, он может получить возврат только части денег или вообще отказаться от возврата, и это будет полностью обосновано.

Существует три возможных сценария расторжения контракта:

- Клиент потребовал аннулировать полис в течение 2 недель с момента его выдачи. Стоимость документа будет возмещена в размере 100%.

- Потребитель подал заявление через 2 недели или более после подписания страховки, а долг еще не оплачен. Учреждение не имеет права возвращать 100% или даже 50% от страховой стоимости. Если потребителю нужен возврат, ему придется досрочно погасить долг по кредиту.

- Потребитель досрочно погасил задолженность (не менее чем за месяц) и подал заявление не менее чем за месяц до окончания периода страхования. Премия будет возвращена за ту часть премии, которая соответствует разнице между предполагаемым периодом страхования и фактическим периодом. Например, 12 тысяч рублей были выплачены за 12 месяцев, через 6 месяцев кредит был закрыт. Клиенту вернут 6 тысяч рублей, так как прошла половина срока.

Подача заявления в «Сбербанк» на возврат страховки по кредиту

Чтобы подать заявление в страховую компанию «Сбербанк страхование», необходимо выполнить несколько шагов:

- Подготовьте пакет документов. Сюда входят ваш паспорт, кредитный договор и страховка. Если кредит был погашен досрочно, вам потребуется справка из банка и подтверждения платежей.

- Составьте форму заявления. Шаблон можно найти на сайте «Сбербанк страхование» или в офисе СК.

- Подайте документы в офис Сбербанка, по электронной почте или заказным письмом.

Срок возврата страховой премии составляет 7 календарных дней с даты получения заявления. В случае отправки по почте расчет начинается не с даты отправки, а с даты получения уведомления.

Каждая СК имеет свой бланк заявления на возврат страхового возмещения, «Сбербанк страхование жизни» не является исключением.

Скачайте бланк заявления:

- При отказе от полиса «Глава семьи / Близкая защита» в течение 14 дней, форма заявления: drive.google.com/file/d/1QXVuz3Fq.

- О досрочном погашении кредита, форма заявления: drive.google.com/file/d/1pmxRInMq9.

- Заявление об отказе от универсального страхования, шаблон: drive.google.com/file/d/1PMdrIVkP.

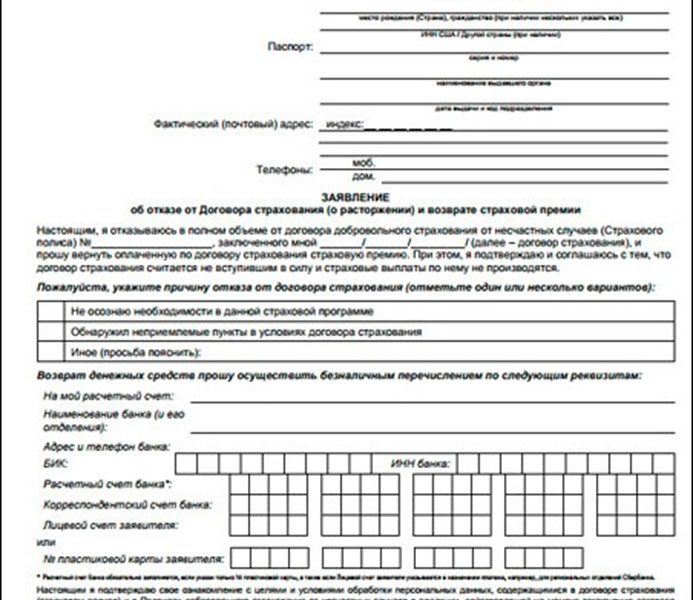

При заполнении формы необходимо предоставить следующую информацию:

- ФИО заявителя и его паспортные данные.

- Почтовый адрес, номер телефона.

- Серия и номер договора страхования, дата подписания.

- Банковские реквизиты для оплаты премии.

В конце отметьте галочкой строки с приложенными документами. Также укажите причину отказа — полный, досрочное погашение, отказ по другим обстоятельствам.

В уведомлении об отказе следует дополнительно указать реквизиты, по которым страховщик должен вернуть премию. Если заявление подается представителем по доверенности, документ должен содержать соответствующие полномочия.

Поскольку во многих регионах нет официального представительства страховщика, заявление можно подать непосредственно в офис страховщика или отправить по почте или электронной почте.

После подписания страхового договора, можно ли отменить страховку

Поскольку личный полис приобретается добровольно, после получения кредита в Сбербанке вы можете отказаться от страховки в любое время — до подписания кредитного договора и после его подписания, пока страховка действительна.

Если предупреждение банка о повышении ставки вас не испугало или вы планируете быстро погасить кредит, клиент имеет право подать заявление о расторжении договора со страховщиком как сразу после подписания, так и в последний месяц защиты. Разница заключается лишь в сумме, которую страхователь сможет возместить за неиспользованные услуги.

Если клиент подаст заявление о расторжении договора в течение первых 2 недель, ему будет полностью возвращена страховая премия. Крайний срок для получения 100% возмещения должен быть указан в договоре, либо может быть использован стандартный «период охлаждения».

По истечении 14 дней страховой защиты клиенту возвращается только часть ранее уплаченной суммы, за вычетом платы за продолжительность полиса и комиссии банка за обработку полиса.

Если право на покрытие было использовано в течение срока действия договора в связи с наступлением страхового риска, страхователь не сможет получить возмещение.

Как вернуть страховку по займу

Если вас заставили оформить страховку, вы можете законно вернуть свои деньги. Для этого позвоните по телефону доверия страховой компании, указанному в договоре, и объясните, где можно скачать шаблон заявления на возврат денег. Форма обычно доступна на сайте страховщика.

К заполненному заявлению необходимо приложить ксерокопии паспорта, кредитного договора и договора страхования. Затем пакет документов следует отправить заказным письмом на адрес страховой компании.

Могут ли отказать в возврате страховки и что тогда делать

Случаи отказа от расторжения договора довольно распространены. Страховые компании не заинтересованы в потере клиента и возврате страховой премии. Проблему можно решить повторной подачей заявления, но уже не заявления, а судебного иска.

В этом документе заемщик указывает причины расторжения договора и оставляет за собой право обратиться в суд для разрешения спора. На этом этапе большинство конфликтов разрешается.

Если страховая компания не соглашается расторгнуть договор и не возвращает деньги, клиент имеет право обратиться в одну из инстанций:

- Прокуратура;

- Прокуратура; Российское агентство по защите прав человека; и

- суд;

- Прокуратура; Исполнительный комитет Российской Федерации; Суд; Центральный банк Российской Федерации.

Обращение в любую из этих инстанций предполагает не только урегулирование претензий клиента, но и административное наказание страховой компании и ее руководства.

Важно: Если вы подадите иск в суд, вы можете рассчитывать на возмещение судебных издержек и морального ущерба.

Возврат страховки Сбербанка в период охлаждения

Обращаться за страховым возмещением нужно не в Сбербанк, а в страховую компанию, которая занимается оформлением приобретенного полиса. Если раньше Сбербанк работал со сторонними страховщиками, продавая их услуги в своих отделениях по партнерскому соглашению, то теперь, когда появилась дочерняя компания «Сбербанк страхование», продажа услуги фактически происходит в самом банке.

Важно: Если страховщиком является «Сбербанк-Страхование», отказ от страховки можно оформить в отделении Сбербанка. Если это другая компания, вы можете подать заявление в ее головной офис лично или заказным письмом.

Процедура сдачи страхового полиса Сбербанк-Страхование:

- Если с момента приобретения услуги прошло не более 14 дней, вы можете смело идти в отделение Сбербанка и писать заявление. Вам не нужен шаблон заявления на возврат страховки, его предоставят в самом банке. При посещении вам понадобится паспорт, полис и реквизиты счета, на который будет переведен возврат (можно использовать сам кредитный счет).

- В течение 10 дней с момента получения запроса услуга возмещается, а деньги за нее переводятся на указанный клиентом счет.

Важно: страхование кредита Сбербанка будет отменено с даты подачи заявления. Будет произведен перерасчет, и клиент по-прежнему будет платить за дни пользования услугой.

Процесс расторжения страхового договора

Для того чтобы отказаться от страховки, клиент должен собрать документы и прийти в филиал (или отправить письмо). Эта процедура имеет несколько нюансов.

Как проходит процедура?

Процедура выполняется следующим образом:

- Клиент собирает пакет документов (паспорт, страховая документация, подтверждение оплаты страховой премии) и идет в отделение Сбербанка, где была оформлена страховка.

- В филиале потребитель заполняет заявление о расторжении договора страхования. Обязательно нужно указать данные счета или карты, на которую будет отправлена компенсация.

- Представитель банка проверяет правильность заполнения формы и принимает документ. Вам придется ждать, пока заявление будет рассмотрено.

Заявление и прилагаемые документы можно также отправить по почте, непосредственно в страховую компанию.

Образец заявления

В заявку должна быть включена следующая информация:

- Имя заемщика;

- контактные данные; — паспортные данные; — информация о страховщике;

- Паспортные данные;

- Номер договора страхования, дата подписания;

- реквизиты счета.

В каких случаях страхование обязательно и отказаться от него нельзя

Когда вы берете ипотечный или автомобильный кредит, приобретаемая вами недвижимость передается в залог банку на срок действия кредита. Это означает, что его нельзя продать, обменять или подарить. В некоторых случаях его даже нельзя сдавать в аренду. Особенно это касается транспортных средств. Владельцы арендованных автомобилей, например, ограничены в своих правах на использование транспортного средства в качестве такси.

Банк является залогодержателем, что означает его право продать имущество, если клиент не сможет погасить кредит. Компания заинтересована в сохранении своих инвестиций. В то же время заемщик обязан застраховать заложенное имущество. Отсутствие полиса влечет за собой отказ банка в выдаче кредита.

Как правильно отказаться от страхования жизни по ипотеке Сбербанка

Если по нецелевым кредитам договор страхования предусматривает 1 вид защиты (страхование жизни и здоровья), то по ипотеке ситуация сложнее, так как договор с ипотечным заемщиком заключается на условиях комплексного страхования. Отказываясь от этой услуги, банк повышает процентную ставку и дает ему основание требовать досрочного погашения ипотеки.

Поскольку обязанность страховать имущество подтверждена законом, возникает необходимость в новой редакции договора страхования, исключающей личное страхование из перечня услуг, предоставляемых страховщиком.

Если в страховании жизни будет отказано с самого начала, ипотечный заемщик столкнется с более высокой ставкой или отклонением заявки на кредит.

Несмотря на возможные последствия, клиент сохраняет за собой право расторгнуть договор со страховой компанией и вернуть всю уплаченную сумму, если он подаст заявление в течение двух недель после подписания договоров и уплаты премии.

Процедура расторжения ипотечного договора стандартна — клиент подает письменное заявление и в течение 7 дней получает уплаченную премию на указанные банковские реквизиты. После расторжения договора со страховщиком необходимо произвести расчет по обязательному страхованию имущества, так как без него нельзя получить ипотечный кредит.

Как и в случае со страхованием отмены потребительского кредита или кредитной карты, у вас есть возможность подать претензию заказным письмом с описью вложения. При расчете периода погашения учитывается время отсрочки.

Можно ли отказаться от страховки в Сбербанке при получении кредита?

Предоставление кредитов, а также заключение договоров страхования регулируется Гражданским кодексом Российской Федерации. Статья 935 гласит, что здоровье или жизнь и другие события не могут быть застрахованы в принудительном порядке. Навязанные услуги страховой компании можно оспорить в суде, а можно вовремя отказаться от них и вернуть деньги.

Банк часто говорит клиенту, что невозможно получить кредит без оформления страховки. Они также говорят, что банк имеет право пересчитать процентную ставку, если вы отказываетесь от страхового полиса. В этом случае приходится выбирать из двух зол: взять кредит с пониженным взносом со страховкой.

Чтобы отказаться от страхования при оформлении кредита, прочитайте следующие пункты:

- Сообщите работнику о своем устном желании отказаться. Будьте уверены в себе и не поддавайтесь на провокации. Сотрудники банка проходят обучение и тренинги. Они будут говорить о том, что страховка необходима, что с вами может случиться все что угодно и что кредит придется выплачивать вашим детям или родственникам. Тогда они будут использовать другие методы. Они начнут запугивать вас, играя на ваших эмоциях. Потребность в стабильности и уверенности в будущем будет стоять на первом месте. Твердое решение об отказе — это ваш козырь.

- Сотрудник кредитного учреждения может сказать, что страхование в их банке является обязательным и без него они не выдадут вам кредит. В этом случае стоит написать два одинаковых заявления об отказе. Попросите принять заявление, не забыв поставить отметку о принятии на вашем экземпляре.

- Если менеджер не принимает заявление, отправьте его по почте, выбрав услугу «Доставка с описью вложения».

- Если вы снова получите отказ, обращайтесь в суд. В своем заявлении упомяните о навязывании платной услуги и о введении в заблуждение.

Нет никакой гарантии, что банк захочет работать с вами в будущем и что вам не придется обращаться в другую кредитную организацию. Поэтому прежде чем категорически отказываться, попробуйте договориться. Вы, безусловно, сможете избавиться от страховки через разумный период времени при условии своевременного внесения платежей.

Если вы подписали договор и в нем указано, что это добровольное страхование, вам будет сложнее доказать, что вас ввели в заблуждение, и вам придется смириться со своей участью. Отсутствие в договоре пункта о страховании дает вам право обратиться в суд.

Ознакомьтесь с содержанием документов, прежде чем подписывать их. Неграмотность не освобождает от ответственности.

Как отказаться от страховки по кредитной карте

Самый простой способ отказаться от полиса — договориться об условиях кредита, когда банк рассмотрит целесообразность использования средств и установит параметры кредита с учетом отказа от страховки.

Если менеджер отделения предлагает услугу финансовой защиты в случае потери денег из-за мошенничества, следует помнить, что банк и так несет ответственность за сохранность внесенных денег, при условии, что заемщик соблюдает правила безопасности при использовании карты.

Защита кредитной карты осуществляется в виде дополнительной услуги, предоставляемой кредитором:

- В случае несанкционированных действий на счете или мошенничества со стороны неуполномоченных лиц.

- В случае недееспособности или смерти заемщика.

Поскольку сотрудники отделения будут настаивать и угрожать отказом, многие люди соглашаются подать заявку на защиту карты, опасаясь, что в противном случае они вообще не получат кредит. Клиент сам решает, нужна ему страховка или нет.

Сотрудник отделения не может заставить вас подписать отдельный договор о страховании кредита при подписании кредитного договора, но подписание последнего часто бывает затруднено из-за отсутствия страховки.

Вы должны быть готовы к тому, что кредитная организация откажет в выдаче средств без объяснения причин.

После того как вы оформили страховку, вы можете отказаться от услуги, подав заявление, но вряд ли вам удастся вернуть свои деньги, поскольку в договоре есть пункт, не позволяющий отказаться от услуги, если истек 14-дневный срок.

Как отказаться от страховки по потребительскому кредиту

Чтобы избавиться от неприятных разговоров с банком, повышающих риск отказа в потребительском кредите, многие предпочитают просто согласиться оформить полис, с надеждой получить свои деньги обратно позже.

Обратите внимание, что в Сбербанке установлен 14-дневный срок для отказа от страховки, которую вы получили при оформлении кредита. Аннулирование происходит в форме письменного заявления на бланке организации.

В заявлении вводится информация о договоре страхования, а также реквизиты счета и BIK филиала банка, который должен получить cash back. Вместе с заявлением необходимо также предоставить документ, удостоверяющий личность (паспорт), страховые документы и подтверждение оплаты страховки.

Помимо подачи пакета в отделении банка, письменное заявление на: Павловская улица, 7, Москва. В письменном заявлении клиент должен указать свои персональные данные (ФИО, паспорт, контактный телефон или адрес электронной почты) и банковские реквизиты для обеспечения перевода возмещения за полис. К заявлению необходимо приложить копии личных документов и страховое свидетельство.

После получения письма страховщик обязан возместить часть неиспользованного периода страхования в течение 7 дней. Если заявление подано на 15-й день после оплаты полиса, компания предупреждает, что в случае расторжения договора деньги не будут возвращены.

Как отказаться от страховки в микрозайме

При оформлении онлайн-займа эти услуги включены по умолчанию, и клиент, не обращая на них внимания и не снимая галочку, автоматически активирует их.

Эта практика введена искусственно и никак не соотносится с качеством клиента как потенциального заемщика», — говорит Алексей Федосеев, член Совета СРО «Единство», руководитель МКК «Касса №1».

«Клиенты не только могут, но и должны отказаться от любых навязанных услуг. В настоящее время на рынке представлено огромное количество кредитных организаций, и найти и выбрать ту, которая готова предоставить заемные средства без дополнительных комиссий, не составляет труда.

Как правило, кредиторы стимулируют использование дополнительных услуг снижением процентной ставки, однако снижение процентной ставки незначительно, а переплата за дополнительные услуги превышает предлагаемые преимущества.

Согласно Указанию ЦБ РФ № 4500-У от 21.08.2017, отказ от страховки в микрозаймах должен быть направлен в течение 14 календарных дней с момента заключения договора займа. Дата поступления соответствующего запроса в страховую компанию фиксируется по почтовому штемпелю.

Если страховая услуга навязана, вы должны действовать. Вы можете написать жалобу и отправить ее в одну из уполномоченных организаций: СРО, Центральный банк, Роспотребнадзор, Финансовый омбудсмен, Роскомнадзор.

Как правило, регулирующие органы реагируют на массовые жалобы клиентов, и результатом становятся ограничения для кредитных организаций и улучшение условий для заемщиков.

Что делать, если Сбербанк отказывается возвращать деньги по страховке?

В некоторых случаях Сбербанк имеет право отказать в возврате денег. Как упоминалось ранее, средства не будут возвращены клиенту, если с момента оформления полиса прошло 14 дней. По истечении 2 недель премия уже перечислена на лицевой счет страховой группы, поэтому возврат средств невозможен.

Однако существуют ситуации, в которых представители Сбербанка не вернут вам деньги, даже если вы откажетесь от полиса в течение 14 дней с момента его получения. В погашении кредита может быть отказано и в том случае, если потребитель обратился с заявлением после того, как ранее погасил задолженность по кредиту. Такое поведение является противозаконным.

После получения отказа необходимо выполнить следующие действия:

- Напишите обращение к высшему руководству. Как только жалоба дойдет до администрации, высока вероятность того, что средства все равно будут выплачены клиенту. Руководство банковского учреждения стремится разрешить конфликт, не желая, чтобы о нем стало известно за пределами организации. Более того, отказ в возврате денег, когда у клиента есть все основания получить компенсацию, часто объясняется некомпетентностью конкретных сотрудников, а не организации в целом.

- Если это обращение не помогло, следует обратиться в Роспотребнадзор или Центральный банк. Центральный банк является наиболее эффективным, поскольку эта организация контролирует все банковские учреждения в Российской Федерации.

- Если и руководство Сбербанка, и Роспотребнадзор, и Центральный банк не вынесли решение в пользу потребителя, стоит обратиться в суд.

- Обращайтесь в мировой суд, если сумма иска (средства, в выплате которых было отказано, плюс проценты за просрочку, плюс моральный ущерб) составляет менее 50 000 рублей. Если сумма иска составляет более 50 000 рублей, обращайтесь в районный суд. В обоих случаях заявление должно быть подано по юридическому адресу банка.

- Наконец, если суд вынесет решение в пользу банка, потребитель может подать апелляцию. Это всегда передается в окружной или вышестоящий суд, а не мировому судье.

Во многих случаях, если клиент действительно оказывается прав, судебные органы обязывают банк выплатить компенсацию. Потребитель, безусловно, может рассчитывать на возврат полной суммы страховой премии, а также на неустойку. Однако лучше не требовать штрафных санкций, так как эта категория компенсаций не часто выплачивается заемщикам.

Как подать заявление на возврат страховки по кредиту

Существует несколько способов уведомить страховую компанию о своем намерении расторгнуть договор. Это можно сделать лично, заказным письмом или по электронной почте.

Как должно выглядеть заявление

В правом верхнем углу (шапке) заявления указывается наименование и адрес страховой компании в соответствии с договором и личные данные застрахованного — фамилия и имя, серия и номер паспорта, дата и место выдачи, юридический адрес и контактный телефон.

В заявлении должны быть указаны номер, дата и тип договора страхования, а также причина расторжения. Если договор недействителен в связи с досрочным погашением кредита, необходимо указать номер и дату кредитного договора со Сбербанком.

К заполненному заявлению необходимо приложить копию документа, подтверждающего отсутствие задолженности перед Сбербанком с указанием даты погашения последнего взноса.

Дата и подпись на заявлении являются обязательными элементами.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Страховая услуга приобретается на определенный период времени. Если речь идет о страховании жизни, то оно осуществляется на срок действия кредита. Однако иногда граждане решают закрыть кредит досрочно. В результате полис приобретается, например, на 4 года, а заемщик использовал его только 2 года. Следовательно, деньги за этот неиспользованный период могут быть возвращены.

В этом случае все равно необходимо связаться со страховщиком. Другими словами, сначала вы досрочно закроете кредит, а затем, когда кредит будет погашен, подадите заявление на частичный возврат денег, внесенных в полис.

Важно: При обращении к страховщику вам потребуется справка о досрочном погашении кредита, которую можно получить в отделении Сбербанка. Если полис приобретается в компании «Сбербанк страхование», этот документ не требуется.

В случае досрочного погашения кредита страховщик произведет перерасчет после получения документов. Ничего не будет пересчитано за те дни, когда клиент фактически пользовался услугой. Однако за дни, когда полис уже не действует, будет возвращена плата. Деньги будут переведены на счет, указанный клиентом.

Однако если в договоре на обслуживание указано, что страховка не будет возвращена в случае досрочного погашения кредита, ничего не поделаешь. Заемщик с самого начала согласился на эти условия, поэтому в возврате будет отказано.

Как происходит процедура отказа

Заявление с приложенными к нему документами (копия паспорта, полиса, кредитного договора, реквизиты счета) будет рассмотрено банком в течение 10 рабочих дней. После этого страховая компания обязана принять решение об одобрении или отклонении заявления.

В обоих случаях клиент уведомляется в письменном виде с указанием причин принятого решения.

Процесс расторжения страхового договора

При положительном решении клиент получает оставшуюся сумму страховой премии на указанный в заявлении счет в течение 10 дней. В случае отказа страхователь имеет право обратиться в Роспотребнадзор, прокуратуру или суд.

Особенности отказа от страховки

При отказе от страхового покрытия важно учитывать, что существует несколько возможных сценариев. Каждый вариант регулируется в соответствии с правилами Сбербанка.

Отказ при получении кредита

Отказ в получении кредита ни на что не влияет. Хотя сотрудники Сбербанка могут заявить, что отказ в страховании повлечет за собой отказ в выдаче кредита, на самом деле это не может изменить решение о выдаче кредита. Клиент имеет право отказаться от услуги кредитного страхования один раз, при этом с него не будет взиматься дополнительная плата.

Отказ в течение 14 дней

Если отказ от страховки подается в течение 14 дней, вся страховая премия будет возвращена. Самое главное — подать заявление до истечения срока.

Если было оформлено несколько видов страхования, вам нужно будет подать заявление на каждый из них отдельно.

https://vseosberbanke.ru/instruktsii/kak-vernut-strahovku-po-kreditu-v-sberbanke-otkaz-vozvrat-deneg