Франшиза в страховании: виды франшизы, ее плюсы и минусы

Франшиза в страховании: что это, для чего она нужна. Виды франшизы, ее плюсы и минусы. Кому подходит полис с франшизой.

- Франшиза в страховании

- Зачем нужна франшиза

- Выгодно ли включать франшизу в страховку

- Виды франшизы

- Плюсы франшизы

- Минусы франшизы

- Можно ли компенсировать расходы из-за франшизы по ОСАГО

Прослушать статью

Франшиза в страховании

Любой договор страхования содержит пункты, на которые клиент должен обратить пристальное внимание в первую очередь. Одним из таких важных условий является франшиза. Данный показатель не является обязательным условием заключения соглашения, поэтому каждый страхователь имеет право от него отказаться. Прежде чем принимать решение о целесообразности применения франшизы, рекомендуется разобраться со значением данного термина. Кроме того, следует учитывать, что существует несколько ее видов. Каждый из них имеет свои особенности.

Франшиза в страховании — это сумма убытка, которую страховая компания не возмещает клиенту при наступлении страхового случая. Ее размер определяется двумя сторонами по обоюдному согласию и оговаривается в договоре. Иногда клиенту может предоставляться возможность самостоятельно определить размер данного показателя в пределах граничных сумм.

Если страховое соглашение не содержит информацию о размере льготы, значит, она равна нулю. В таком случае компания обязана компенсировать убытки клиента в полном объеме.

На первый взгляд может показаться, что такая скидка выгодна только страхователю. Но это далеко не так. Во многих случаях она предоставляет возможность клиенту снизить расходы на приобретение полиса и существенно сэкономить время.

Зачем нужна франшиза

Чтобы понять, зачем нужна франшиза в страховании, рекомендуется рассмотреть конкретный пример ее включения в договор.

Например, автовладелец застраховал свое транспортное средство, приобретя полис стоимостью 1 млн руб. Льгота предусмотрена договором в размере 30 тыс. руб. Если при наступлении страхового случая полученный ущерб оценен в размере меньше этой суммы, владелец вынужден произвести ремонт собственными силами. Например, при повреждении в результате ДТП фары стоимостью 20 тыс. руб. обращаться к страховщику с целью получения возмещения убытка в данном случае не имеет смысла. Согласно условиям договора, в выплате компенсации будет отказано.

Если сумма понесенного убытка превышает установленный размер льготы, например, ущерб оценен в 90 тыс. руб., владелец автомобиля должен возместить франшизу (30 тыс. руб.) страховой компании. Только после этого он получит направление на ремонт.

Если ущерб возмещается страхователю путем выплаты денежной компенсации, из суммы убытка следует вычесть франшизу в рублевом эквиваленте. В данном конкретном случае страхователь получит 90 000 руб. — 30 000 руб. = 60 000 руб.

ВНИМАНИЕ! Принцип действия франшизы одинаков для всех видов страхования.

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы.

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний.

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Виды франшизы

Существует несколько видов франшизы, применяемой в сфере страхования:

- условная;

- безусловная;

- временная;

- динамическая;

- высокая;

- льготная;

- регрессная и др.

Наибольшее распространение в мировой практике получили условная и безусловная. Причем первая не пользуется популярностью у российских страховщиков. Отечественные компании в большинстве случаев применяют безусловную франшизу.

Условная франшиза

Условная франшиза дает право страховщику не компенсировать понесенный ущерб, если его размер меньше установленной суммы. При других обстоятельствах убыток подлежит возмещению в полном объеме.

Размер условной франшизы определяется страховщиком. Она может устанавливаться в процентах к сумме страховки или в фиксированном денежном виде.

Например, водитель приобрел полис на сумму 100 тыс. руб. Льгота составила 10 тыс. руб. При этом ущерб оценен в размере 9 тыс. руб. В этом случае страховая компания откажет в выплате компенсации.

Если при тех же условиях страхователь понесет ущерб в сумме 20 тыс. руб., он получит возмещение в размере 20 тыс. руб.

Безусловная франшиза

Безусловная франшиза предусматривает выплату компенсации в размере, который рассчитывается путем нахождения разницы между суммой ущерба и суммой льготы. Если она отрицательная, убытки не возмещаются.

Например, клиент приобрел полис на сумму 50 тыс. руб. Скидка составила 15 тыс. руб. Убыток — 10 тыс. руб. При данных обстоятельствах страхователь не может рассчитывать на получение компенсации.

Если при тех же условиях ущерб составит 25 тыс. руб., владельцу полиса будет выплачено возмещение убытков в размере 10 тыс. руб.

ВНИМАНИЕ! Безусловная франшиза выгодна водителям, которые имеют большой опыт езды без аварий, готовы устранить мелкие повреждения автомобиля за счет собственных средств и желают сэкономить на полисе страхования.

Временная франшиза

Временная франшиза — это ограничение периода действия договора страхования. Если вред имуществу был нанесен ранее указанного срока, компенсация не выплачивается.

Динамическая франшиза

Динамическая франшиза — это вид безусловной льготы. Она применяется не с первого страхового случая, а со второго или третьего. При этом ее размер постоянно увеличивается.

Например, при первом страховом случае она равна 0%, при втором — 5%, при третьем — 10%, при четвертом — 15% и т. д. Каждая страховая компания применяет собственный принцип расчета динамической франшизы.

Высокая франшиза

При заключении крупных договоров страхования имущества иногда используется высокая франшиза в сумме от 1 млн руб. При возникновении соответствующих обстоятельств понесенный ущерб подлежит мгновенному возмещению в полном объеме. После получения денег страхователь обязан вернуть сумму, эквивалентную размеру льготы.

Льготная франшиза

Льготная франшиза дает возможность сторонам согласовать обстоятельства, при которых страховая компания не учитывает данный показатель для расчета компенсации. Например, в случае, если в ДТП виновен другой водитель.

Регрессная франшиза

В данном случае страхователь имеет право в одностороннем порядке определить размер льготы в пределах от 5 до 40% от размера убытка. От этой суммы обратно пропорционально зависит стоимость полиса. Чем больше размер франшизы, тем меньше придется заплатить за страховку.

ВНИМАНИЕ! Если в результате действий страхователя ущерб понесет еще и третье лицо, убытки обеим сторонам возместит страховщик. Владелец полиса обязан выплатить компании сумму франшизы в полном объеме.

Плюсы франшизы

Положительные стороны франшизы:

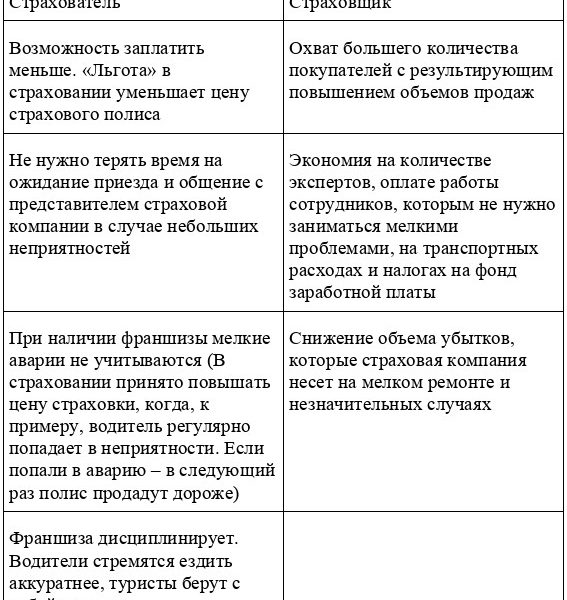

- Экономия средств при заключении договора страхования. Если клиент при наступлении страхового случая с небольшой суммой ущерба не обращается за компенсацией, нет смысла переплачивать.

- Сокращение количества обращений в страховую компанию. Чем меньше таких ситуаций, тем более выгодные условия предлагаются при пролонгации договора.

- Стимул к правильному поведению страхователя с целью исключения возможности наступления страхового случая.

- Возможность сэкономить время.

Минусы франшизы

- Риск увеличения размера расходов в период действия страхового договора.

- Переплата стоимости страховки при множественных обращениях с целью получения возмещения.

Можно ли компенсировать расходы из-за франшизы по ОСАГО

При наличии у водителя полиса КАСКО со скидкой, и при условии, что страховой случай произошел по вине другого лица, автовладельцу следует обратиться к страховщику по вопросу получения возмещения убытков. При этом сумму, потраченную на оплату франшизы, можно взыскать с виновника происшествия или его страховой компании. Таким образом удастся избежать дополнительных расходов.

https://finanso.com/ru/blog/strahovanie/chto-takoe-franshiza-v-strahovanii/